/

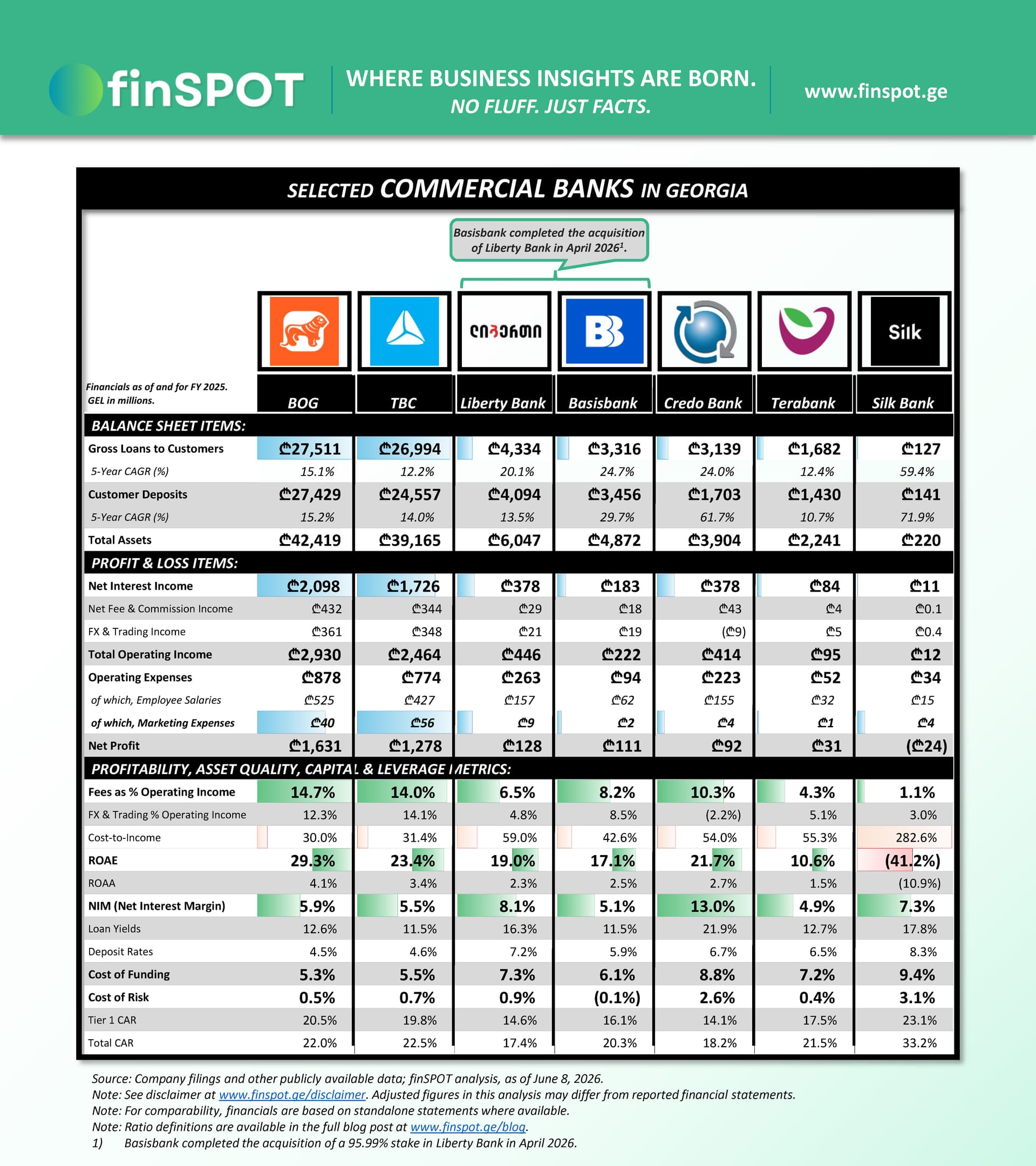

გავეცნოთ საქართველოს კომერციულ საბანკო სექტორს შემდეგი შვიდი ბანკის მაგალითზე:

1️⃣ სს "საქართველოს ბანკი" (BOG)

2️⃣ სს "თიბისი ბანკი" (TBC)

3️⃣ სს "ლიბერთი ბანკი" (Liberty Bank)

4️⃣ სს "ბაზისბანკი" (Basisbank)

5️⃣ სს "კრედო ბანკი" (Credo Bank)

6️⃣ სს "ტერაბანკი" (Terabank)

7️⃣ სს "სილქ ბანკი" (Silk Bank)

საქართველოს საბანკო სექტორი მაღალი კონცენტრაციით გამოირჩევა. საქართველოს ბანკსა და თიბისის ერთად საბანკო სექტორის საკრედიტო პორტფელის დაახლოებით 75%, ხოლო არასაბანკო დეპოზიტების დაახლოებით 77% უჭირავთ.

ამასთან, სექტორის ორი ლიდერი ლონდონის საფონდო ბირჟაზეა წარმოდგენილი: Lion Finance Group PLC, ყოფილი Bank of Georgia Group PLC (LSE: BGEO), და TBC Bank Group PLC (LSE: TBCG). ეს ზრდის მათ წვდომას ინსტიტუციურ ინვესტორებთან, აძლიერებს გამჭვირვალობისა და კორპორაციული მმართველობის სტანდარტს და კაპიტალის მოზიდვისას მეტ მოქნილობას ქმნის. ადგილობრივ მასშტაბთან და დეპოზიტების ძლიერ ბაზასთან ერთად, ეს ფაქტორი მათ კონკურენტულ პოზიციას დამატებით ამყარებს.

2025 წლის მონაცემებით, საქართველოს ბანკი ქვეყნის უმსხვილესი ბანკია თითქმის ყველა ძირითადი ფინანსური პარამეტრით. BOG-ის საბაზრო წილი საკრედიტო პორტფელში 37.8%-ია, თიბისის 37.2%. არასაბანკო დეპოზიტებში სხვაობა უფრო მკაფიოა: 41.7%, თიბისის 35.3%-თან შედარებით.

წლების განმავლობაში თიბისის ჰქონდა უპირატესობა სასესხო პორტფელის მოცულობით. თუმცა, 2025 წელს საქართველოს ბანკის მომხმარებლებზე გაცემული მთლიანი სესხები 15.5%-ით გაიზარდა ₾27.5 მილიარდამდე, მაშინ როდესაც თიბისის სასესხო პორტფელი 10.1%-ით გაიზარდა ₾27.0 მილიარდამდე.

უფრო დიდი სხვაობაა დეპოზიტებში. 2024 წელი გარდამტეხი აღმოჩნდა, როდესაც BOG-მა მომხმარებელთა დეპოზიტები ₾4.4 მილიარდით გაზარდა და თიბისის დეპოზიტების მოცულობას გადაასწრო. 2025 წელს სხვაობა კიდევ უფრო გაიზარდა და წლის ბოლოსთვის BOG-ის სადეპოზიტო პორტფელი თიბისისას ₾2.9 მილიარდით აღემატებოდა.

წყარო: კომპანიების ფინანსური ანგარიშგებები, ინდივიდუალური ანგარიშგებები სადაც ხელმისაწვდომია, საქართველოს ეროვნული ბანკის მონაცემები და სხვა საჯაროდ ხელმისაწვდომი ინფორმაცია.

შენიშვნა: კომპანიების ფინანსები ეფუძნება ინდივიდუალურ ფინანსურ ანგარიშგებებს, სადაც ეს ხელმისაწვდომია.

შენიშვნა: საბაზრო წილები ეყრდნობა საქართველოს ეროვნული ბანკის მონაცემებს.

კოეფიციენტების დეფინიციები:

Fees as % Total Operating Income: წმინდა საკომისიო შემოსავალი გაყოფილი მთლიან საოპერაციო შემოსავალზე.

Trading % Total Operating Income: სავალუტო და სავაჭრო ოპერაციებიდან მიღებული წმინდა შემოსავალი გაყოფილი მთლიან საოპერაციო შემოსავალზე.

Cost-to-Income: საოპერაციო ხარჯები გაყოფილი მთლიან საოპერაციო შემოსავალზე.

ROAE: წმინდა მოგება გაყოფილი საშუალო კაპიტალზე.

ROAA: წმინდა მოგება გაყოფილი საშუალო მთლიან აქტივებზე.

NIM: წმინდა საპროცენტო შემოსავალი გაყოფილი საშუალო საპროცენტო შემოსავლის მომტან აქტივებზე.

Loan Yield: მომხმარებლებზე გაცემული სესხებიდან მიღებული საპროცენტო შემოსავალი გაყოფილი მომხმარებლებზე გაცემულ საშუალო მთლიან სესხებზე.

Deposit Rate: მომხმარებელთა დეპოზიტებზე დარიცხული საპროცენტო ხარჯი გაყოფილი მომხმარებელთა საშუალო დეპოზიტებზე.

Cost of Funding: საპროცენტო ხარჯი გაყოფილი საშუალო საპროცენტო ვალდებულებებზე.

Cost of Risk: მოსალოდნელი საკრედიტო ზარალის ხარჯი გაყოფილი მომხმარებლებზე გაცემულ საშუალო მთლიან სესხებზე.

Tier 1 CAR: Tier 1 კაპიტალი გაყოფილი რისკის მიხედვით შეწონილ აქტივებზე, სებ-ის მოთხოვნების შესაბამისად.

Total CAR: მთლიანი მარეგულირებელი კაპიტალი გაყოფილი რისკის მიხედვით შეწონილ აქტივებზე, სებ-ის მოთხოვნების შესაბამისად.

5-Year CAGR: შესაბამისი მაჩვენებლის საშუალო წლიური ზრდის ტემპი 2020-2025 წლებში.