![]() გავეცნოთ გამაგრილებელი სასმელების უმსხვილეს ფრანჩაიზებს საქართველოში Coca-Cola Bottlers Georgia-ს და Pepsi Georgia-ს (სს იბერია რეფრეშმენტსი) მაგალითებზე.

გავეცნოთ გამაგრილებელი სასმელების უმსხვილეს ფრანჩაიზებს საქართველოში Coca-Cola Bottlers Georgia-ს და Pepsi Georgia-ს (სს იბერია რეფრეშმენტსი) მაგალითებზე.

ზოგადი მიმოხილვა

Coca-Cola Bottlers Georgia ახდენს კოკა-კოლას ბრენდის პროდუქციის ჩამოსხმა/რეალიზაციას საქართველოში და ასევე პროდუქციის ექსპორტს სომხეთსა და აზერბაიჯანში. კომპანიას ეკუთვნის ხუთვარსკვლავიანი სასტუმრო „ჯორჯიან პალას ჰოტელი“ ქობულეთში, რომელიც 2018 წლის 1 მაისიდან იჯარით გადასცა ერთობლივი კონტროლის ქვეშ მყოფ კომპანიას.

Pepsi Georgia (სს იბერია რეფრეშმენტსი) ძირითადად ახდენს გამაგრილებელი სასმელების ჩამოსხმა/რეალიზაციას PepsiCo, Inc.-თან ფრანშიზული ხელშეკრულების ფარგლებში. 2021 წლის მარტში კომპანიამ ხელშეკრულება გააფორმა შპს „ვიმ-ბილ-დან საქართველოსთან“, რომლის საბოლოო მშობელი კომპანიაც PepsiCo Inc.-ია, და შედეგად ეწევა სნექების (Lay’s, Doritos, Cheetos, etc.) დისტრიბუციასაც.

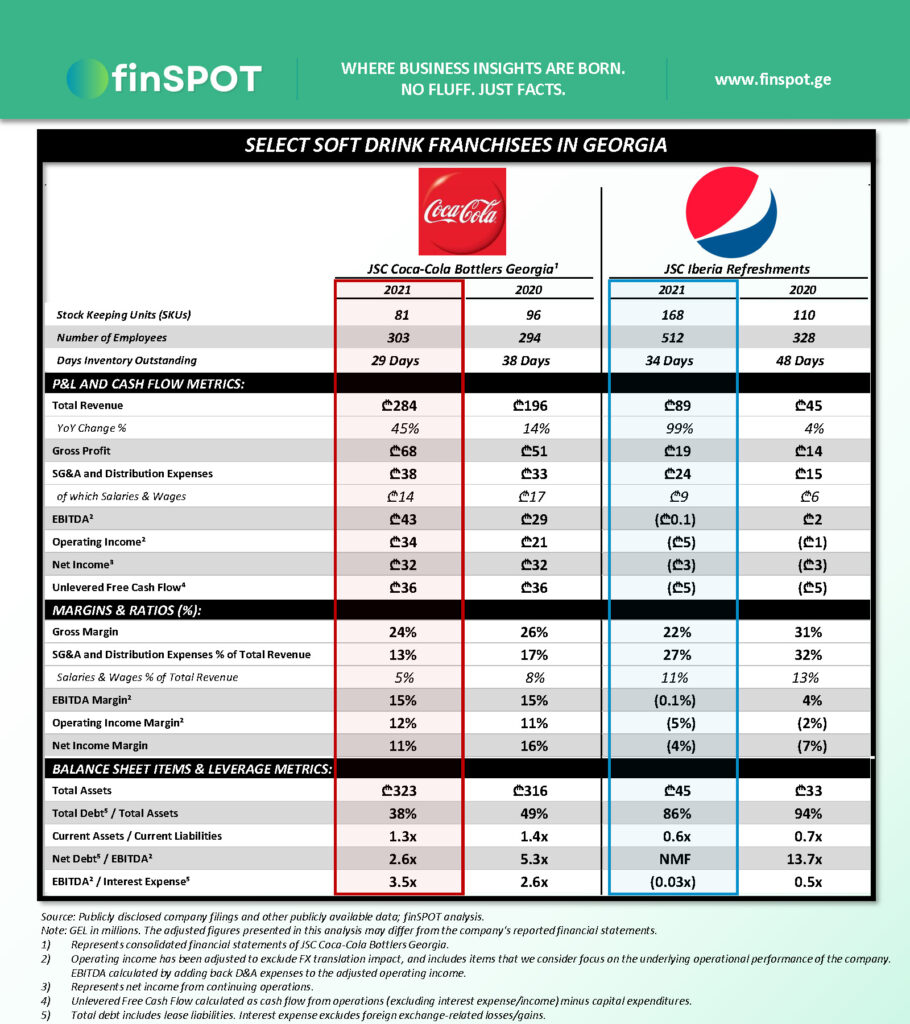

ფინანსური მიმოხილვა

ბოლო 5 წლის განმავლობაში, კომპანიებს თანაბარი წლიური საშუალო ზრდის ტემპი (CAGR) ჰქონდათ – დაახლოებით 20%. თუმცა Coca-Cola Bottlers Georgia-ს შემოსავლები (₾284 მილიონი) 3-ჯერ აღემატება Pepsi Georgia-ს შემოსავლებს (₾89 მილიონი).

2021 წელს Pepsi Georgia-ს შემოსავლები თითქმის გაორმაგდა, რაც დიდწილად სნექების დისტრიბუციის დამატებით არის გამოწვეული. თუმცა, მნიშვნელოვნად შემცირდა კომპანიის საერთო მოგების მარჟა (gross profit margin). 2016-2020 წლებში საერთო მოგების მარჟა საშუალოდ 33% იყო, 2021 წელს კი 22%-ი შეადგინა. სავარაუდოდ, ეს დიდწილად გამოწვეულია სნექების დისტრიბუციის დამატებით, რომელსაც შესაძლებელია გაცილებით დაბალი მარჟა აქვს ვიდრე გამაგრილებელ სასმელებს.

- სნექების დისტრიბუციის დამატება ხსნის ასევე Pepsi Georgia-ს პორტფელში არსებული პროდუქტების (SKUs) მნიშვნელოვან ზრდას 2021 წელს.

Coca-Cola Bottlers Georgia წლების განმავლობაში მომგებიანია (2020 წლის გარდა), მაშინ როდესაც Pepsi Georgia ზარალზე მუშაობს. “პეპსი საქართველოს” ზარალიანობის ძირითადი მიზეზი საოპერაციო ხარჯების მართვაა.

- Pepsi Georgia-ს საოპერაციო ხარჯების წილი შემოსავალში 27%-ია, კონკურენტის კი მხოლოდ 13%-ი. ძირითადი გამომწვევი მიზეზი პროპორციულად გაცილებით მაღალი თანამშრომლების ხარჯებია, რომელიც ჩვენს ანალიზში ცალკე გვაქვს წარმოდგენილი. “პეპსი საქართველოს” ასევე მაღალი ტრანსპორტირების ხარჯები აქვს. ტრანსპორტირების ხარჯების წილი შემოსავლებში 3.8%-ია, Coca-Cola Bottlers Georgia-ს შემთხვევაში კი მხოლოდ 1.5%.

მარკეტინგულ აქტივობებში Coca-Cola Bottlers Georgia-მ ₾7.1 მილიონი დახარჯა, Pepsi Georgia-მ ₾2.3 მილიონი. ორივე შემთხვევაში მარკეტინგისა და სარეკლამო ხარჯები შემოსავლების ~3%-ს წარმოადგენს.

მარაგების მართვის კუთხით დიდი სხვაობა არ არის. Coca-Cola Bottlers Georgia 29 დღეში ყიდის მარაგებს, Pepsi Georgia კი 34 დღეში.

![]() კაპიტალის სტრუქტურის თვალსაზრისით კი დიდი სხვაობაა კონკურენტებს შორის. Coca-Cola Bottlers Georgia-ს სესხების წილი მთლიან აქტივებში 38%-ია, Pepsi Georgia-სი კი 86%-ი. “პეპსი საქართველოს” ფინანსურ წნეხს უქმნის ლიკვიდურობის პრობლემაც, ვინაიდან დიდი მოცულობის მიმდინარე ვალდებულებების დაფარვას ვერ ახერხებს მიმდინარე აქტივებით. საინტერესოა რა შეცვალა “პეპსიკო საქართველომ” 2022 და მიმდინარე წელს საოპერაციო ხარჯების და/ან მოკლევადიანი ლიკვიდურობის მართვის კუთხით.

კაპიტალის სტრუქტურის თვალსაზრისით კი დიდი სხვაობაა კონკურენტებს შორის. Coca-Cola Bottlers Georgia-ს სესხების წილი მთლიან აქტივებში 38%-ია, Pepsi Georgia-სი კი 86%-ი. “პეპსი საქართველოს” ფინანსურ წნეხს უქმნის ლიკვიდურობის პრობლემაც, ვინაიდან დიდი მოცულობის მიმდინარე ვალდებულებების დაფარვას ვერ ახერხებს მიმდინარე აქტივებით. საინტერესოა რა შეცვალა “პეპსიკო საქართველომ” 2022 და მიმდინარე წელს საოპერაციო ხარჯების და/ან მოკლევადიანი ლიკვიდურობის მართვის კუთხით.

![]() კომპანიების ერთ-ერთ ძირითად გამოწვევად რჩება უცხოურ ვალუტაში დენომინირებული სესხები და თვითღირებულების ხარჯები.

კომპანიების ერთ-ერთ ძირითად გამოწვევად რჩება უცხოურ ვალუტაში დენომინირებული სესხები და თვითღირებულების ხარჯები.

![]() ორგანიზებული FMCG ბაზრის ზრდასთან ერთად, კომპანიების მარჟებზე წნეხი სავარაუდოდ გაიზრდება მომდევნო წლებშიც. ქსელური სავაჭრო ობიექტები, ფართო გეოგრაფიული დაფარვიდან და მომხმარებლების რაოდენობიდან გამომდინარე, მომწოდებლებისგან მეტ ფასდაკლებას ითხოვენ პროდუქტის თაროებზე განთავსების სანაცვლოდ.

ორგანიზებული FMCG ბაზრის ზრდასთან ერთად, კომპანიების მარჟებზე წნეხი სავარაუდოდ გაიზრდება მომდევნო წლებშიც. ქსელური სავაჭრო ობიექტები, ფართო გეოგრაფიული დაფარვიდან და მომხმარებლების რაოდენობიდან გამომდინარე, მომწოდებლებისგან მეტ ფასდაკლებას ითხოვენ პროდუქტის თაროებზე განთავსების სანაცვლოდ.

![]() სპორტული დარბაზები თითქმის სავსეა, ხალხი უფრო მეტადაა ფოკუსირებული ჯანსაღი ცხოვრების წესზე. შესაძლებელია, ამ სექტორზე გათვლილი პროდუქტების უფრო მრავალფეროვანი შეთავაზებაც საინტერესო აღმოჩნდეს ჩვენი ბაზრისთვის. მაგალითად, არ იქნება ურიგო Gatorade-ის ფართო დისტრიბუცია დაიწყოს Pepsi Georgia-მ და Smartwater-ის Coca-Cola Bottlers Georgia-მ.

სპორტული დარბაზები თითქმის სავსეა, ხალხი უფრო მეტადაა ფოკუსირებული ჯანსაღი ცხოვრების წესზე. შესაძლებელია, ამ სექტორზე გათვლილი პროდუქტების უფრო მრავალფეროვანი შეთავაზებაც საინტერესო აღმოჩნდეს ჩვენი ბაზრისთვის. მაგალითად, არ იქნება ურიგო Gatorade-ის ფართო დისტრიბუცია დაიწყოს Pepsi Georgia-მ და Smartwater-ის Coca-Cola Bottlers Georgia-მ.

დამატებითი ინფორმაცია

კომპანიების მფლობელები:

![]() Coca-Cola Bottlers Georgia

Coca-Cola Bottlers Georgia

![]() კომპანიის აქციონერები:

კომპანიის აქციონერები:

– თემურ ჭყონია: 87.47% (საკონტროლო პაკეტი)

– კომპანიის თანამშრომლები: 8.04%

– სხვა პირები: 4.49%

![]() Pepsi Georgia (სს იბერია რეფრეშმენტსი)

Pepsi Georgia (სს იბერია რეფრეშმენტსი)

![]() კომპანიის აქციონერები:

კომპანიის აქციონერები:

– ELSU Inc. LLC: 95.53% (დამოუკიდებელი ინვესტორთა ჯგუფი, რომელთაგან არცერთს არ აქვს საბოლოო კონტროლის უფლება)

– Alshafar Ahmad Abdula Ali: 4.47%

Pepsi Georgia-ს რეპორტში გამოქვეყნებული Adjusted EBITDA დადებითი ₾758 ათასია. ჩვენს ანალიზში კი უარყოფითი -₾119 ათასი. სხვაობა მარაგების მოძველების ხარჯები (inventory obsolescence provision) და მოსალოდნელი საკრედიტო ზარალია (expected credit loss). ვინაიდან კომპანიას [ყოველწლიურად] უწევს მოძველებულ მარაგებზე ხარჯების გაწევა და აქვს დებიტორული დავალიანების მიღების გარკვეული რისკები, ჩვენს ანალიზში ეს adjustment-ი არ გავაკეთეთ. ამავდროულად, ვთვლით რომ ამ მეთოდით დათვლილი EBITDA კონკურენტთან უფრო მეტად შესადარისია.