💡 გავეცნოთ სადისტრიბუციო ბიზნესს შემდეგი ექვსი კომპანიის მაგალითზე:

1️⃣ შპს “დიპლომატ ჯორჯია“ (Diplomat Georgia)

2️⃣ შპს “მეგაკო“(Megako)

3️⃣ შპს “ქართული სადისტრიბუციო და მარკეტინგული კომპანია” (GDMCO)

4️⃣ შპს “შარმ ტრეიდინგი” (Sharm Trading)

5️⃣ შპს “ფუდსერვისი” (Foodservice)

6️⃣ შპს “ალფა” (Alpha)

ზოგადი მიმოხილვა

განხილული კომპანიები საქართველოში საკვები და არასაკვები სამომხმარებლო პროდუქციის (FMCG) წამყვანი იმპორტიორები და დისტრიბუტორები არიან. შესაბამისად, ყოველდღიური მოხმარების პროდუქციის მნიშვნელოვანი ნაწილი ბაზარზე სწორედ მათი გავლით ხვდება.

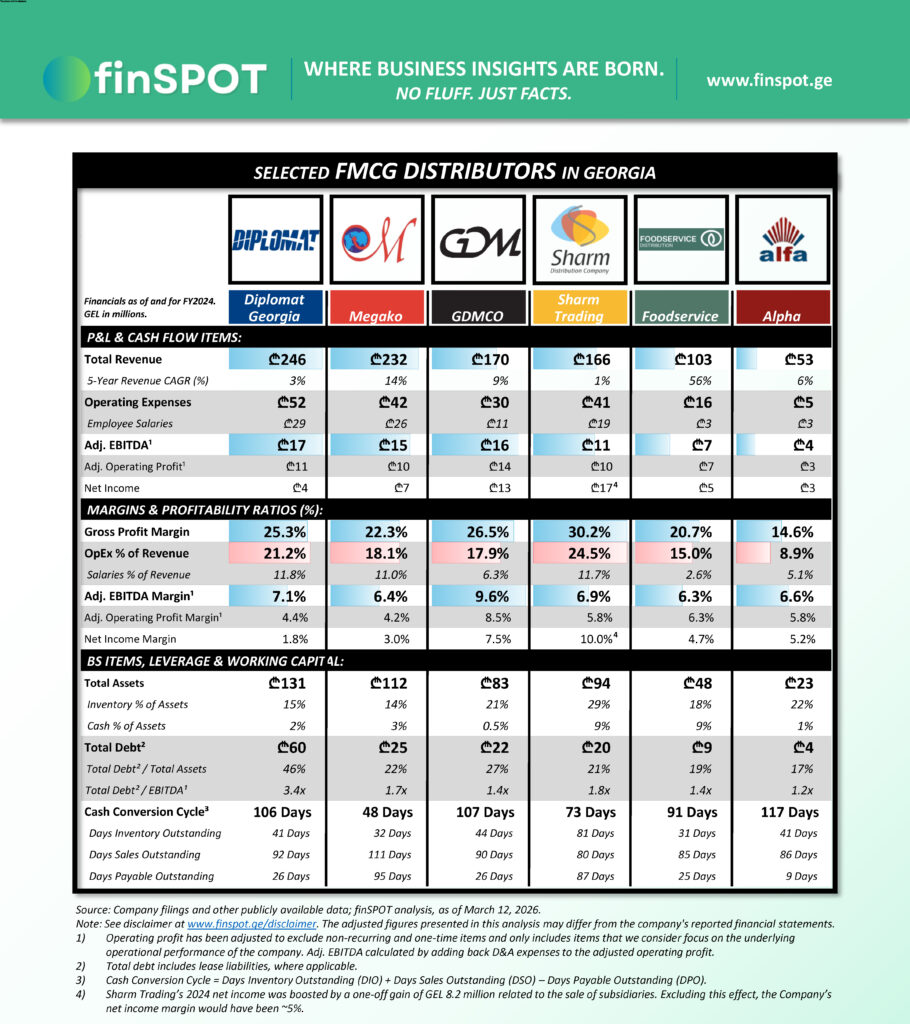

წარმოდგენილი ექვსი კომპანიის ჯამურმა შემოსავლებმა 2024 წელს ₾970 მილიონი შეადგინა, რაც 2019 წელთან შედარებით 50%-ით მეტია.

მაღალი ზრდის ტემპთან ერთად, წარმოდგენილ კომპანიებს, სექტორის სპეციფიკიდან გამომდინარე, ჯანსაღი მომგებიანობის მაჩვენებლები აქვთ. განხილული ექვსი კომპანიის საერთო მოგების მარჟა (Gross Profit Margin) საშუალო შეწონილით 24.6%-ს შეადგენს, EBITDA მარჟა 7.2%-ს, ხოლო წმინდა მოგების მარჟა 4.1%-ს. აღსანიშნავია, რომ წმინდა მოგების მარჟის დაანგარიშებისას “შარმ ტრეიდინგის” მაჩვენებელი ნორმალიზებულია 5.1%-მდე, ვინაიდან კომპანიის 2024 წლის 10%-იანი წმინდა მარჟა შვილობილების გაყიდვიდან მიღებული ერთჯერადი ₾8.2 მილიონიანი შემოსავლითაა გაზრდილი (დეტალები იხილეთ სექციაში “ფინანსური მიმოხილვა” და “დივიდენდები”).

როგორც ანალიზიდან ჩანს, კომპანიების EBITDA მარჟებს შორის დრამატული სხვაობა არ არის, თუმცა მნიშვნელოვანი განსხვავება საერთო მოგების მარჟებში იკვეთება. ეს დიდწილად პორტფელის სტრუქტურით აიხსნება: რაც უფრო მეტად არის კომპანია commodity ტიპის პროდუქტებზე ფოკუსირებული, მით უფრო დაბალია მისი საერთო მოგების მარჟა. ამის კარგი მაგალითია “ალფა“, რომლის პორტფელშიც ჭარბობს შაქარი, ზეთი, ფქვილი, ბურღულეული და სხვა ბაკალეის პროდუქცია. დანარჩენი კომპანიების პორტფელში კი უფრო მეტი ძლიერი საერთაშორისო ბრენდია წარმოდგენილი (ცალკეულ შემთხვევებში ექსკლუზიური სადისტრიბუციო ურთიერთობებით), სადაც მარჟებიც შედარებით მაღალია.

კომპანიების ლევერიჯი, ზოგადად, საკმაოდ დაბალია. Total debt/EBITDA საშუალო შეწონილით 2.0x-ს შეადგენს. ეს ნაწილობრივ იმით აიხსნება, რომ სექტორი მაღალი კაპიტალური დანახარჯებით არ ხასიათდება, ხოლო სესხის ძირითადი ნაწილი მოკლევადიანია და საბრუნავი კაპიტალის დაფინანსებას ემსახურება.

ჯანსაღი მომგებიანობისა და ზომიერი ლევერიჯის ფონზე, კომპანიების უმეტესობას დივიდენდის გასაცემად საკმარისი ფულადი ნაკადები აქვს. 2019-24 წლებში მფლობელებზე განაწილებული დივიდენდები ჯამურად ₾6 მილიონიდან ₾138 მილიონამდე მერყეობს.

შენიშვნა: ერთ-ერთი უმსხვილესი მოთამაშე, “ლაქტალის ჯორჯია“, ანალიზში არ არის შეტანილი, რადგან მისი შემოსავლების მნიშვნელოვანი ნაწილი დაკავშირებულ მხარეებთან, მათ შორის “სანტესთან“, ოპერაციებს უკავშირდება. ₾289 მილიონიანი ბრუნვიდან, დაკავშირებულ მხარეებთან განხორციელებულმა ტრანზაქციებმა დაახლოებით ₾205 მილიონი შეადგინა, რაც მიანიშნებს, რომ კომპანია უფრო ვერტიკალურად ინტეგრირებული მოდელით მუშაობს და პირდაპირ შესადარისი არ არის განხილული დისტრიბუტორების უმეტესობასთან.

ფინანსური მიმოხილვა

2024 წლის მონაცემებით, განხილული ექვსი კომპანიის შემოსავლები ₾53 მილიონიდან ₾246 მილიონამდე მერყეობს. თითოეული მათგანის შემოსავლების ძირითად ნაწილს FMCG პროდუქციის რეალიზაცია წარმოადგენს.

წარმოდგენილი კომპანიების საერთო მოგების მარჟა ძირითადად 20%-დან 30%-ის ფარგლებშია. გამონაკლისია “ალფა” 14.6%-იანი მაჩვენებლით, რაც პორტფელში შედარებით დაბალმარჟიანი, commodity ტიპის პროდუქტების სიჭარბით აიხსნება.

საოპერაციო ხარჯებში ყველაზე დიდი წილი, როგორც წესი, თანამშრომლების ანაზღაურებასა და ლოგისტიკა-სასაწყობო ხარჯებზე მოდის, მათ შორის ტრანსპორტირებასა და იჯარაზე. მიუხედავად იმისა, რომ ხელფასები და ლოგისტიკა მთავარი ხარჯია, კომპანიების სტრუქტურა განსხვავებულია. მაგალითად, “ფუდსერვისი” სრულად აუთსორსინგულ 3PL ლოგისტიკას იყენებს, რის გამოც კომპანიის პირდაპირი სახელფასო ხარჯი შემოსავლების მხოლოდ 2.6%-ია, მაშინ როცა სხვები (მაგ. “დიპლომატ ჯორჯია“, “შარმ ტრეიდინგი“) საკუთარ ტრანსპორტსა და ინფრასტრუქტურას ფლობენ, სადაც ხელფასების წილი ბევრად მაღალია (~11%-12%).

რაც შეეხება წმინდა მოგების მარჟას, ის ძირითადად 1.8%-დან 7.5%-მდე მერყეობს. ამ ფონზე “შარმ ტრეიდინგის” 10%-იანი მაჩვენებელი ერთი შეხედვით მკვეთრად გამორჩეულია, თუმცა ასეთი მაღალი მარჟის მიზეზი 2024 წელს შვილობილი საწარმოების გაყიდვიდან მიღებული ₾8.2 მილიონიანი არასაოპერაციო შემოსავლია. აღნიშნული ეფექტის გარეშე, კომპანიის ნორმალიზებული წმინდა მოგების მარჟა დაახლოებით 5.1% იქნებოდა.

საბრუნავი კაპიტალის მართვა სადისტრიბუციო ბიზნესის ერთ-ერთი მთავარი გამოწვევაა. დისტრიბუტორები, როგორც წესი, კლიენტებს უფრო ხანგრძლივ საკრედიტო ვადებს სთავაზობენ, ვიდრე თავად იღებენ მომწოდებლებისგან, რაც საბრუნავი კაპიტალის მუდმივ მოთხოვნას ქმნის. ამასთან, მარაგებში გაჩერებული ფულადი რესურსიც დამატებით ზრდის დაფინანსების საჭიროებას. შედეგად, მოკლევადიანი სესხები ხშირად ოპერაციული მოდელის ბუნებრივი ნაწილია.

ამას ადასტურებს კომპანიების Cash Conversion Cycle-იც, რომელიც საშუალოდ 90 დღეს შეადგენს, ანუ ოპერაციულ ციკლში გასული ფულადი რესურსის უკან დაბრუნებას საშუალოდ დაახლოებით სამი თვე სჭირდება. ამ მხრივ, ყველაზე მოკლე, 48-დღიანი Cash Conversion Cycle “მეგაკოს” აქვს, რაც დიდწილად იმით აიხსნება, რომ კომპანია მომწოდებლებს საშუალოდ 95 დღეში უხდის, მაშინ როცა კონკურენტების უმეტესობა სავაჭრო ვალდებულებებს 30 დღეზე ნაკლებ დროში ფარავს.

დივიდენდები

მიუხედავად იმისა, რომ კომპანიების უმეტესობას დივიდენდის გასაცემად საკმარისი ფულადი ნაკადები აქვს, განაწილებული დივიდენდები ერთმანეთისგან მნიშვნელოვნად განსხვავდება და ცალკეულ შემთხვევებში ერთჯერად ტრანზაქციებსაც ასახავს. გაცემული დივიდენდები 2019-24 წლებში ჯამურად:

1️⃣ დიპლომატ ჯორჯია: ₾6.6 მილიონი

2️⃣ მეგაკო: ₾8.6 მილიონი

3️⃣ GDMCO: ₾47.8 მილიონი1

4️⃣ შარმ ტრეიდინგი: ₾138.2 მილიონი2

5️⃣ ფუდსერვისი: ₾17 მილიონი

6️⃣ ალფა: ₾6.5 მილიონი

- მიუხედავად იმისა, რომ GDMCO შემოსავლების მასშტაბით ბაზარზე მესამე პოზიციას იკავებს, 2019-2024 წლებში მფლობელებზე გაცემულმა ჯამურმა დივიდენდმა ₾47.8 მილიონი შეადგინა. კონკურენტებისგან განსხვავებით, GDMCO-ს ეს სოლიდური განაწილება არა შვილობილი კომპანიების გაყიდვას ან ერთჯერად ფინანსურ ტრანზაქციებს, არამედ ბიზნესის ორგანულ ფულად ნაკადებსა და ხარჯების ეფექტურ მართვას ეფუძნება. ამას ნაწილობრივ ასახავს სექტორში ერთ-ერთი ყველაზე მაღალი, 9.6%-იანი EBITDA მარჟაც. ↩︎

- “შარმ ტრეიდინგის” მოცულობითი დივიდენდის ძირითადი წილი მოდის 2024 წელს გაცემულ დივიდენდზე, როდესაც კომპანიამ მფლობელებზე ₾95 მილიონზე მეტი გაანაწილა. ასეთი მოცულობის დივიდენდი კომპანიის მიმდინარე საოპერაციო საქმიანობით არ აიხსნება და ძირითადად უკავშირდება ჯგუფის მასშტაბურ რეორგანიზაციას, რის ფარგლებშიც კომპანიამ გაასხვისა გარკვეული შვილობილი სტრუქტურები და აქტივები. 2024 წელს კი ამ გასხვისებიდან წარმოქნილი მოთხოვნები ჩაიფარა, რამაც ეს მოცულობითი ფულადი რესურსი გააჩინა. ↩︎

დამატებითი ინფორმაცია

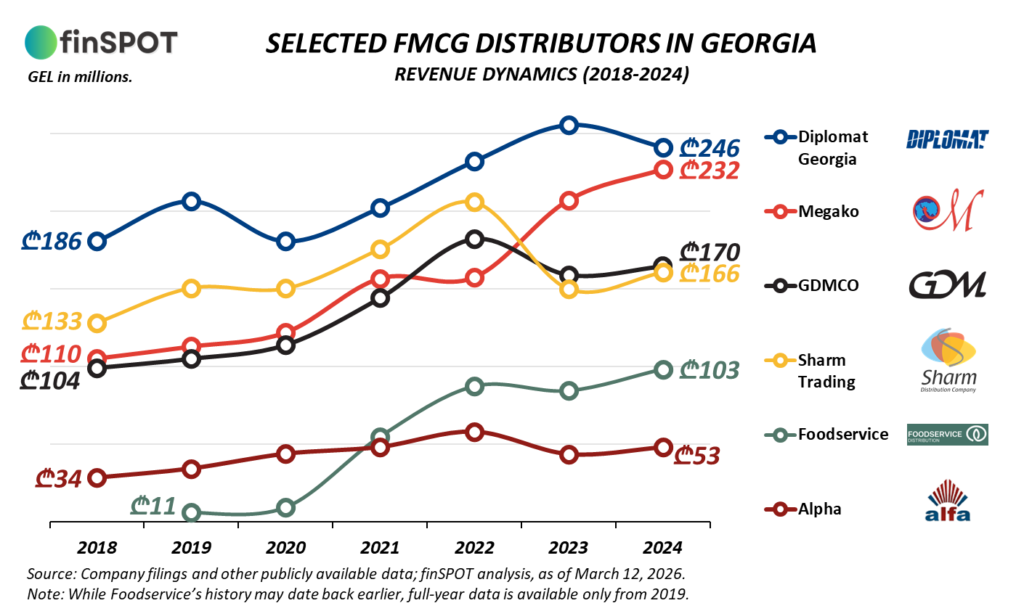

🟢 წარმოდგენილი სადისტრიბუციო კომპანიების შემოსავლების დინამიკა 2018-24 წლებში მოცემულია ქვედა გრაფიკზე. საინტერესოა, რომ “შარმ ტრეიდინგმა” ბოლო 2 წელში დაკარგა საბაზრო წილი, მაშინ როდესაც “ფუდსერვისს” ყველაზე შტამბეჭდავი ზრდის ტემპი ჰქონდა ბოლო წლებში.

კომპანიის მფლობელები:

1️⃣ შპს "დიპლომატ ჯორჯია"(Diplomat Georgia)

💼 საბოლოო მშობელი კომპანია:

- შპს „დიპლომატ ჰოლდინგი“ (ისრაელში დაფუძნებული კომპანია და დალისტული თელ-ავივის საფონდო ბირჟაზე; Ticker: DIPL)

2️⃣ შპს "მეგაკო" (Megako)

💼 კომპანიის მფლობელები:

- კახა გოგავა: 21.33%

- ირინე ხაზარაძე: 15.00%

- სოფიო ხაზარაძე: 15.00%

- ინგა სვანიძე: 11.67%

- მერაბ გაგუა: 11.07%

- კობა თაყაიშვილი: 11.07%

- გრიგოლ ლომთაძე: 10.66%

- ვახტანგ კუცია: 4.20%

3️⃣ შპს "ქართული სადისტრიბუციო და მარკეტინგული კომპანია" (GDMCO)

💼 კომპანიის მფლობელები:

- შპს ვიონეო ჰოლდინგს ლიმითიდ (კვიპროსი): 38.434%

- შპს ალფორდიო სერვისიზ (კვიპროსი): 37.213%

- შპს არევაკო ინვესთმენტს ლიმითედ (კვიპროსი): 21.353%

- დავით ალავიძე: 3.00%

4️⃣ შპს "შარმ ტრეიდინგი" (Sharm Trading)

💼 კომპანიის ბენეფიციარი მფლობელები (შპს "ელ არ ჯი"-ს გავლით):

- ზაზა ნიშნიანიძე (რუსეთ-საქართველოს ორმაგი მოქალაქე): 34%

- ლევან კაკაბაძე: 30%

- გიორგი ჩივაძე: 16%

- ვახტანგ საძაგლიშვილი: 10%

- სოლომონ მამუჩიშვილი: 10%

5️⃣ შპს "ფუდსერვისი" (Foodservice)

💼 კომპანიის მფლობელი:

- შპს "დეილი" (ამ ეტაპზე ქვეყნის #1 სუპერმარკეტების ქსელი)

6️⃣ შპს "ალფა" (Alpha)

💼 კომპანიის მფლობელი:

- კობა კურდღელაშვილი: 100%