![]() გავეცნოთ შპს “ქროსთი გლობალს” (CROSTY), რომელიც პირველი ფართომასშტაბიანი სნიქერის ტიპის ფეხსაცმლის მწარმოებელი ქართული ბრენდია.

გავეცნოთ შპს “ქროსთი გლობალს” (CROSTY), რომელიც პირველი ფართომასშტაბიანი სნიქერის ტიპის ფეხსაცმლის მწარმოებელი ქართული ბრენდია.

ზოგადი მიმოხილვა

CROSTY 2016 წლიდან ოპერირებს ბაზარზე. თავდაპირველად საქართველოში ახდენდა პროდუქციის წარმოებას, 2021 წლის მეორე ნახევარიდან კი წარმოება იტალიაში გადაიტანა.

კომპანია თავიდან ონლაინ გაყიდვებზე იყო ფოკუსირებული, თუმცა 2021 წლის მაისიდან ახალი, ფიზიკური გაყიდვის წერტილი შექმნა კონცეპტუალური მაღაზიის სახით.

კომპანიის ასპირაცია შექმნის დღიდან გლობალურ ბაზარზე გასვლა იყო. თუმცა, ამ ეტაპისთვის, გაყიდვების 96% ადგილობრივ ბაზარზე მოდის. ექსპორტს კი უმნიშვნელო წილი უკავია, რაც გასაკვირი არაა გლობალურ ბაზარზე ფეხსაცმლის სექტორში არსებული მაღალი კონკურენციიდან გამომდინარე.

ადგილობრივ ბაზარზე, CROSTY პრემიუმ საფასო სეგმენტზე გადის და კომპანიის სნიქერების ფასი ₾500 – ₾900 ფარგლებშია. შემოსავლების მოცულობაზე დაყრდნობით, შეგვიძლია ვივარაუდოთ, რომ CROSTY-მ 2022 წელს 3,500-მდე წყვილი ფეხსაცმელი გაყიდა.

მიუხედავად 2022 და 2021 წლების დადებითი მომგებიანობის მაჩვენებლებისა, კომპანია ზარალიანი იყო წლების განმავლობაში, რაზეც კომპანიის თითქმის ₾1 მილიონიანი დაგროვილი ზარალი მეტყველებს.

CROSTY-ის მაღალი საერთო მოგების მარჟა (gross profit margin) უჭირავს, მაგრამ საოპერციო ხარჯების დიდი მოცულობა (დიდწილად მაღალი სარეკლამო დანახარჯები) და მაღალი ლევერიჯი, კომპანიის მომგებიანობაზე და ფულადი ნაკადების გენერირებაზე უარყოფითად აისახება.

ფეხსაცმლის წარმოებით დიდ მოცულობაზე და სასურველ მომგებიანობაზე გასვლა, განსაკუთრებით პრემიუმ სეგმენტზე ოპერირებით, საკმაოდ რთული ამოცანაა. ალბათ, ერთ-ერთი მიზეზი ეს არის, რომ კომპანიამ 2023 წელს მაისურების და სხვადასხვა აქსესუარების შეთავაზებაც დაიწყო მომხმარებლებისთვის. ზოგადად, საერთაშორისო მაგალითებს თუ შევხედავთ, ფეხსაცმლის სექტორში თავის დამკვიდრებას ხშირად ათწლეულებიც კი სჭირდება.

კომპანიის ფინანსური ანალიზისთვის შევხედოთ 2022 წლის მონაცემებს.

ფინანსური მიმოხილვა

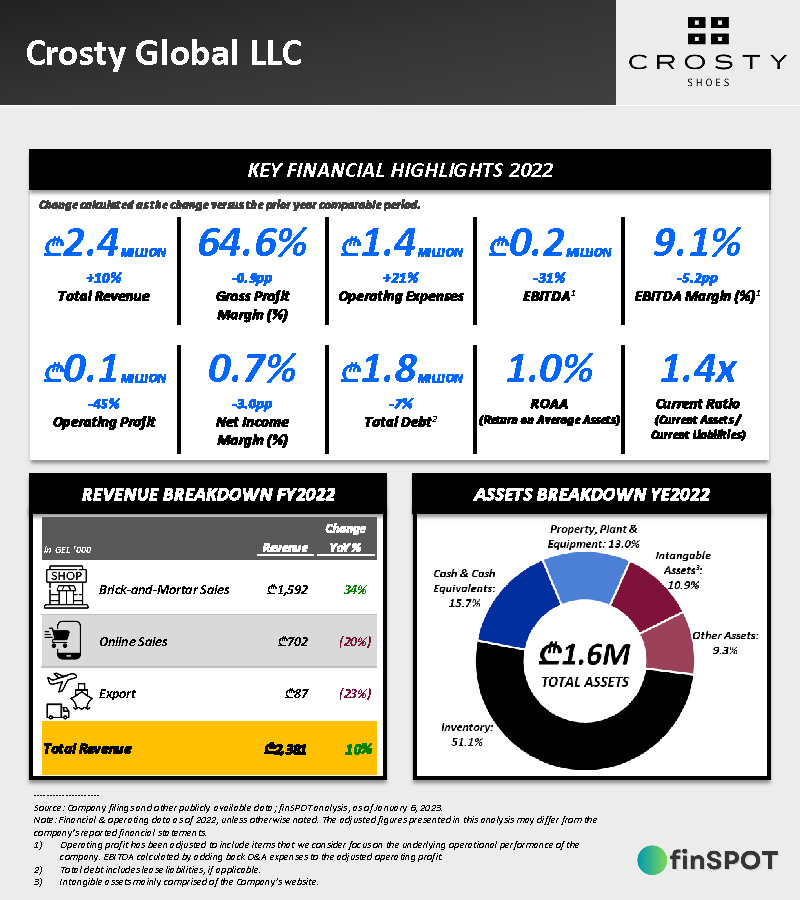

CROSTY-ის შემოსავლებმა ₾2.4 მილიონი შეადგინა 2022 წელს, რაც 10%-ით აღემატება წინა წლის შემოსავლებს.

- კომპანიას შემოსავლის გენერირების სამი ძირითადი წყარო აქვს: ონლაინ გაყიდვები, მაღაზიის გაყიდვები და ექსპორტი. ფიზიკური მაღაზიის გახსნამ პოზიტიური გავლენა იქონია გაყიდვების ზრდაზე, ვინაიდან მაღაზია ერთადერთი გაყიდვების არხი იყო 2022 წელს, რომელმაც დადებითი, +34%-იანი ზრდა დააფიქსირა. ონლაინ გაყიდვები და ექსპორტი კი სათითაოდ 20%-ზე მეტით შემცირდა.

CROSTY-ის საკმაოდ მაღალი 65%-იანი საერთო მოგების მარჟა აქვს. თუმცა, მომგებიანობის მაჩვენებლები ასევე მომხიბვლელად არ გამოიყურება, რაც მაღალი საოპერაციო ხარჯებით არის გამოწვეული.

საოპერაციო ხარჯებმა ₾1.4 მილიონი შეადგინა, რაც შემოსავლების 58%-ს წარმოადგენს.

- საოპერაციო ხარჯების ყველაზე დიდი ცალკეული შემადგენელი ნაწილი სარეკლამო ხარჯებია, რაზეც კომპანიამ ₾450 ათასამდე დახარჯა. შრომის ანაზღაურებაზე კომპანიამ ₾418 ათასიანი ხარჯი გასწია, ₾169 ათასი კი საიჯარო ხარჯი ჰქონდა.

- იმის გამო რომ საოპერაციო ხარჯები წლიურად გაცილებით სწრაფად გაიზარდა (+21%), ვიდრე შემოსავლები, კომპანიის მომგებიანობის მაჩვენებლები გაუარესდა 2022 წლის განმავლობაში.

საოპერაციო მოგებამ ₾147 ათასი შეადგინა, რაც 6.2%-იან მარჟას წარმოადგენს (2021 წელს: 12.3%) . EBITDA-მ ₾216 ათასი შეადგინა, EBITDA მარჟამ კი 9.1% (2021 წელს: 14.3%).

2022 წელს წმინდა მოგებამ ₾17 ათასი შეადგინა, წმინდა მოგების მარჟამ კი 0.7%. დაბალი წმინდა მოგების მარჟა დიდწილად კომპანიის მაღალი ლევერიჯით არის განპირობებული.

კომპანიის დაგროვილმა ზარალმა 2022 წლის ბოლოს თითქმის ₾1 მილიონი შეადგინა, რის საფუძველზეც შეგვიძლია ვივარაუდოთ რომ დაარსებიდან 2021 წლამდე კომპანია ზარალზე ოპერირებდა.

2022 წლის ბოლო მონაცემებით, კომპანიის მიერ აღებული სესხი ₾1.8 მილიონს შეადგენს, რაც 16%-ით აღემატება მთლიანი აქტივების მოცულობას. Net Debt/EBITDA კი 7.3x-ს შეადგენს.

კომპანიის დაარსების დღიდან დღემდე მფლობელთა სტურქტურაში მნიშვნელოვანი ცვლილებები განხორციელდა და კომპანიის დამფუძნებლებს ამჟამად საკონტროლო პაკეტი აღარ უჭირავთ.

- პირველი მნიშვნელოვანი ცვლილება 2019 წლის მარტში განხორციელდა, როდესაც Crosty-ის თანამესაკუთრე 10%-იანი წილით NBA-ს ორგზის ჩემპიონი Zaza Pachulia გახდა. უცნობია 10%-იანი წილი პროდუქციის მარკეტინგის სანაცვლოდ გადაეცა თუ კაპიტალში შენატანიც განახორციელა. პანდემიის პირველ წელს კი კომპანიას 4 ახალი მესაკუთრე შეემატა შპს “გოლდენ ფუთ ინვესტმენტ”-ის გავლით, რამაც კომპანიის დამფუძნებლების წილების მნიშვნელოვანი შემცირება გამოიწვია (იხ. “დამატებითი ინფორმაცია”).

დამატებითი ინფორმაცია

🟢 საკმაოდ ინოვაციური და ამბიციური ბრენდია CROSTY. თავისთავად ბევრი გამოწვევაცაა გლობალურ ბაზარზე ფეხის მოკიდების გეგმებთან დაკავშირებით. საკმაოდ რთულია საერთაშორისო მომხმარებელი გააოცო იტალიაში შეკერილი ფეხსაცმლით ან ქართული სულისკვეთებით მოიგო მისი გული ისე, რომ ამაში $180-$350 გადახდის სურვილი გაუჩინო. ადგილობრივ ბაზარზე კი, ამ საფასო კატეგორიაში (upper-middle class), ბევრი მომხმარებელი არ გვყავს.

🟢 საინტერესო იქნება გადავხედოთ რამდენიმე სპორტული ფეხსაცმლისა და სნიქერების მწარმოებელ გლობალურ ბრენდებს და ამ პრიზმიდან შევხედოთ ქართულ ბრენდს. გლობალური კომპანიების წარმატების ისტორიები განსხვავებულია, მაგრამ რამდენიმე საერთო ნიშანი შეგვიძლია ამოვიკითხოთ:

1. წამყვან ათლეტებთან გაფორმებული ხელშეკრულებები.

- წამყვანი სპორტული ფეხსაცმლის მწარმოებელი ბრენდები ასეულობით მილიონს და მეტს ხარჯავენ სპორტსმენების სპონსორობაზე. შენს საყვარელ სპორტსმენს რომ ხედავ Nike/Adidas/Asics ბრენდის ფეხსაცმელით, ნდობა გიჩნდება ამ ბრენდის მიმართ და ყიდულობ. ეს მიდგომა მუშაობს, თან კარგად.

2. საწყის ეტაპზე ვიწრო სეგმენტში მოპოვებული პოპულარობა.

- Converse თავდაპირველად შეიქმნა კალათბურთელებისთვის და ამ სპორტის მიმდევართა შორის მოიპოვა პოპულარობა. ამჟამად, კი lifestyle ბრენდია;

- Skechers საწყის ეტაპზე, კაცების ყოველდღიური მოხმარების (street style) ფეხსაცმელის სექტორზე ფოკუსირდებოდა;

- Nike სარბენი ფეხსაცმელების (running shoes) გაყიდვით გახდა საწყის ეტაპზე პოპულარული.

3. ინტელექტუალური საკუთრების უფლება.

- საჭირო რესურსის არსებობის შემთხვევაში, წამყვანი გლობალური ფეხსაცმლის ბრენდების მსგავსი პროდუქციის შექმნა დიდ პრობლემას არ წარმოადგენს. თუმცა, კომპანიები ამისგან თავს იზღვევენ ინტელექტუალური საკუთრების უფლებებით, მათ შორის საკუთრების უფლებით ფეხსაცმლის დიზაინსა და ტექნოლოგიებზე. Nike-ს, მაგალითად, ასევე ეკუთვნის სავაჭრო ნიშანი "Just Do It".

4. ცხადად გამოხატული უნიკალური შეთავაზება მომხმარებელს.

- Nike ფოკუსირდება სპორტსმენებზე და სპორტის ენთუზიასტებზე. სირბილი გიტაცებს, ფეხბურთი, ჩოგბურთი თუ კალათბურთი, Nike-ის ბრენდი ერთი-ერთი ცალსახა ალტერნატივაა.

- Golden Goose მომხმარებელს პირდება "სრულყოფილ არასრულყოფილებას" - მაღალი ხარისხის მასალისა და მიზანმიმართულად "გაცვეთილი" შესახედაობის ფეხსაცმლის სინთეზს. ეს ბრენდი აზრთა სხვადასხვაობას იწვევს, მაგრამ ამ მიდგომამ გაამართლა და მომხმარებელთა ნაწილი მზად არის "დაზიანებულ" ფეხსაცმელში გადაიხადოს $500-$1,500.

- Converse კი მომხამრებელს სთავაზობს მარტივ და კლასიკურ დიზაინს, რეზინის ძირზე, რომელმაც მრავალ ათწლეულს გაუძლო.

კომპანიის მფლობელები:

1️⃣ საქართველოს უნივერსიტეტი

💼 კომპანიის საბოლოო ბენეფიციარი მფლობელები 2023 წლის ივლისის მდგომარეობით:

- გიორგი მიქაია: 24.24%

- გია ტარიელაძე: 22.87%

- მიხეილ ბაშიროვ: 10.18%

- დავით უზარაშვილი: 10.18%

- ირაკლი ჟვანია: 10.18%

- ზაზა ფაჩულია: 9.10%

- შოთა მიქაია: 8.24%

- ლევან გიორგაძე: 5.00%

----

შედარებისთვის, კომპანიის მფლობელთა სტრუქტურა 2016 წლის ივნისის მდგომარეობით:

- გიორგი მიქაია: 40%

- შოთა მიქაია: 20%

- ლევან გიორგაძე: 20%

- მარიამი ხანიაშვილი: 20%