![]() გავეცნოთ სააფთიაქო ბიზნესს შემდეგი 5 კომპანიის მაგალითზე:

გავეცნოთ სააფთიაქო ბიზნესს შემდეგი 5 კომპანიის მაგალითზე:

![]() სს “გეფა” (ჯპს • GPC | ფარმადეპო • Pharmadepot)

სს “გეფა” (ჯპს • GPC | ფარმადეპო • Pharmadepot)

![]() შპს “პსპ ფარმა” (პსპ აფთიაქი • PSP Pharmacy)

შპს “პსპ ფარმა” (პსპ აფთიაქი • PSP Pharmacy)

![]() შპს “ავერსი ფარმა” (ავერსი • Aversi)

შპს “ავერსი ფარმა” (ავერსი • Aversi)

![]() შპს “იმპექსფარმი” (იმპექსი • IMPEX)

შპს “იმპექსფარმი” (იმპექსი • IMPEX)

![]() შპს “ფარმაცევტული სახლი +” (ფარმსახლი • Pharm House)

შპს “ფარმაცევტული სახლი +” (ფარმსახლი • Pharm House)

ზოგადი მიმოხილვა

კომპანიების ძირითად საქმიანობას წარმოადგენს ფარმაცევტული, პირადი ჰიგიენის და კოსმეტიკური პროდუქტების იმპორტი და მათი საცალო და საბითუმო რეალიზაცია.

ფარმაცევტულ ბაზარზე 3 კომპანია იკავებს დომინანტურ პოზიციას. მათი ჯამური ბაზრის წილი 80%-ზე მეტია.

რიგით მეოთხე მოთამაშე 5-ჯერ და მეტჯერ ჩამორჩება ბრუნვით მესამე პოზიციის მქონე სააფთიაქო ქსელს.

ტოპ 3 კომპანიის ზრდის ტემპიც შთამბეჭდავია ისტორიულ ჭრილში. 2018-22 წლებში, წამყვანი სააფთიაქო ქსელების უმეტესობა საშუალოდ წლიურად ორნიშნა ციფრით იზრდებოდა (+10%-17%).

დომინანტი სააფთიაქო ქსელების მომგებიანობის მაჩვენებლები სექტორის გათვალისწინებით მაღალია. EBITDA მარჟა საშუალო შეწონილით 10%-ია.

თუმცა, 3 უმსხვილესი მოთამაშის მიღმა სააფთიაქო ქსელების უმეტესობას გაცილებით ნაკლები მომგებიანობა აქვს ან ზარალზე ოპერირებს (მაგ.: “ფარმსახლი“, რომელიც 2019 წლის შემდეგ საოპერაციო ზარალზეა).

აღსანიშნავია, რომ მსხვილი სააფთიაქო ქსელებისგან განსხვავებით, “ფარმსახლის” შემოსავლების უმეტესობა მოდის საბითუმო გაყიდვებზე (61%). ალბათ ეს იყო ერთ-ერთი მიზეზი 2023 წლის ივნისში “დოიჩე აფთიაქთან” ინტეგრაციის, რაც კომპანიას მისცემს შესაძლებლობას გააფართოვოს როგორც საცალო ქსელი, ასევე პროდუქციის ასორტიმენტი. ცნობისთვის, “დოიჩე აფთიაქის” შემოსავლებმა 2023 წელს ₾4.2 მილიონი შეადგინა და, “ფარმსახლის” მსგავსად, კომპანია ზარალზე ოპერირებდა. საინტერესოა კონსოლიდირებული კომპანია რამდენად შეძლებს მომდევნო წლებში სინერგიის მიღწევას, მომგებიანობაზე გასვლას და ზრდის ტემპის დაჩქარებას.

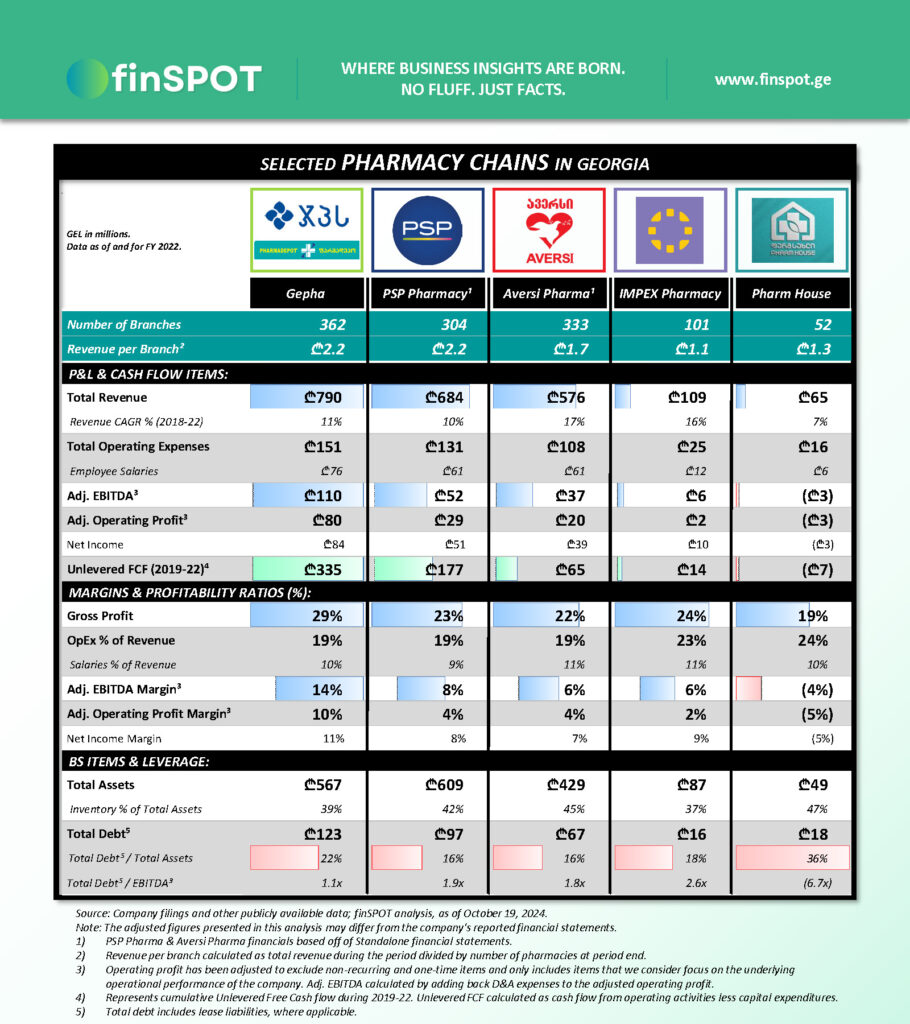

კომპანიების ფინანსური ანალიზისთვის შევხედოთ 2022 წლის მონაცემებს.

ფინანსური მიმოხილვა

“ჯპს” და “ფარმადეპოს” მფლობელი სს “გეფა” ყველაზე მაღალშემოსავლიანი ფარმაცევტული კომპანიაა საქართველოში. კომპანიის შემოსავლებმა ₾790 მილიონი შეადგინა, საიდანაც 79% საცალო გაყიდვებზე მოდის, დანარჩენი 21% კი საბითუმო გაყიდვებზე.

“პსპ” მეორე უმსხვილესი სააფთიაქო ქსელია, რომლის შემოსავლებმაც ₾684 მილიონი შეადგინა, საიდანაც 78% საცალო გაყიდვებზე მოდის. ცნობისთვის, “პსპ ფარმას” კონსოლიდირებულმა შემოსავალმა, რომელიც სხვა შვილობილებთან ერთად 275-საწოლიან კლინიკა “ნიუ ჰოსპიტალს” მოიცავს, ₾745 მილიონი შეადგინა.

მესამე უმსხვილესი ფარმაცევტული კომპანიაა “ავერსი“. კომპანიის შემოსავლებმა ₾576 მილიონი შეადგინა, საიდანაც 76% საცალო გაყიდვებზე მოდის. “ავერსი ფარმას” კონსოლიდირებული შემოსავალი, რომელიც სხვა შვილობილებთან ერთად “ავერსი კლინიკას” მოიცავს, ₾738 მილიონი იყო.

“იმპექსის” და “ფარმსახლის” ბრუნვამ კი ₾109 მილიონი და ₾65 მილიონი შეადგინა, შესაბამისად.

ოთხი უმსხვილესი სააფთიაქო ქსელის საერთო მოგების მარჟები (gross profit margin) 22%-29%-ის ფარგლებშია. “ფარმსახლის” მარჟა ყველაზე დაბალია და 19%-ს შეადგენს.

სამი უმსხვილესი მოთამაშე ეფექტურად ახერხებს ხარჯების მართვას და მათი საოპერაციო ხარჯების წილი შემოსავლებში 19%-ია. “იმპექსის” და “ფარმსახლის” იგივე მაჩვენებლები კი 23% და 24%-ია, შესაბამისად.

- საოპერაციო ხარჯების უმსხვილესი ცალკეული კომპონენტი ხელფასებია, რომელიც შემოსავლების 10%-11%-ს წარმოადგენს.

- მარკეტინგული დანახარჯები შემოსავლების 1%-3%-ს შეადგენს. მაგალითისთვის, 3 დომინანტი სააფთიაქო ქსელი მარკეტინგულ აქტივობებზე სათითაოდ წლიურად ₾10-₾15 მილიონს ხარჯავს, წარმოდგენილი 2 მცირე მოთამაშე კი ₾2-₾2 მილიონს.

“ფარმსახლის” დაბალი საერთო მოგების მარჟა და მაღალი საოპერაციო ხარჯების წილი შემოსავალში განაპირობებს კომპანიის ზარალზე ოპერირებას. აღსანიშნავია რომ კომპანია ზარალზე ოპერირებს 2019 წლის შემდეგ, რაც საერთო მოგების მარჟის შემცირებისა და საოპერაციო ხარჯების წილის ზრდის ტენდენციით აიხსნება.

დანარჩენი კომპანიების მომგებიანობის მაჩვენებლები კი სექტორის გათვალისწინებით მაღალი იყო. ყველაზე მაღალი მომგებიანობა “გეფას” აქვს, რაც დიდწილად აიხსნება საკმაოდ მაღალი, 29%-იანი საერთო მოგების მარჟით.

მომგებიანობიდან გამომდინარე, მსხვილ სააფთიაქო ქსელებს რჩებათ საკმარისი თავისუფალი ფულადი ნაკადები დივიდენდების გასაცემად. კომპანიების მიერ გაცემული დივიდენდები 2019-22 წლებში კუმულატიურად:

![]() ჯპს | ფარმადეპო: ₾142 მილიონი (+₾123 მილიონი 2023 წელს).

ჯპს | ფარმადეპო: ₾142 მილიონი (+₾123 მილიონი 2023 წელს).

![]() პსპ აფთიაქი: ₾61 მილიონი.

პსპ აფთიაქი: ₾61 მილიონი.

![]() ავერსი ფარმა: ₾7.6 მილიონი (+₾2.8 მილიონი 2023 წელს).

ავერსი ფარმა: ₾7.6 მილიონი (+₾2.8 მილიონი 2023 წელს).

“ავერსი“ თავისუფალი ფულადი ნაკადების მნიშვნელოვან ნაწილს სესხებისა და საიჯარო ვალდებულებების დასაფარად იყენებდა და ამიტომ აქვს მსხვილ კონკურენტებზე გაცილებით დაბალი მოცულობის დივიდენდი გაცემული. 2019-23 წლებში კომპანიამ ჯამურად ₾95 მილიონის სესხი და საიჯარო ვალდებულებები დაფარა (net of loans received). შედეგად, მთლიანი სესხებისა და საიჯარო ვალდებულებების წილი აქტივებში 11%-მდე ჩამოვიდა 2023 წელს, მაშინ როდესაც 2019 წელს ეს მაჩვენებელი 29% იყო.

![]() იმპექსი აფთიაქი: ₾6 მილიონი.

იმპექსი აფთიაქი: ₾6 მილიონი.

![]() ფარმსახლი: ₾269 ათასი (კომპანია ზარალზე ოპერირებს 2019 წლის შემდეგ და, შესაბამისად, ვერ ახერხებს მოცულობითი დივიდენდის გაცემას).

ფარმსახლი: ₾269 ათასი (კომპანია ზარალზე ოპერირებს 2019 წლის შემდეგ და, შესაბამისად, ვერ ახერხებს მოცულობითი დივიდენდის გაცემას).

დამატებითი ინფორმაცია

წამყვანი სააფთიაქო ქსელები ვერტიკალურად ინტეგრირებული კომპანიები არიან. ისინი არა მხოლოდ უმსხვილესი საცალო და საბითუმო რეალიზატორები არიან, არამედ ფარმაცევტული პროდუქციის წამყვან იმპორტიორებსა და დისტრიბუტორებს წარმოადგენენ.

აქედან გამომდინარე, მცირე ზომის, არაქსელური აფთიაქებისთვის რთულია კონკურენცია გაუწიონ მსხვილ მოთამაშეებს როგორც ფასების, ასევე სამომხმარებლო გამოცდილების თვალსაზრისით. შესაბამისად, მათი უმეტესობა ხშირად "ალტერნატიული" გზებით ცდილობს შემოსავლის გენერირებას.

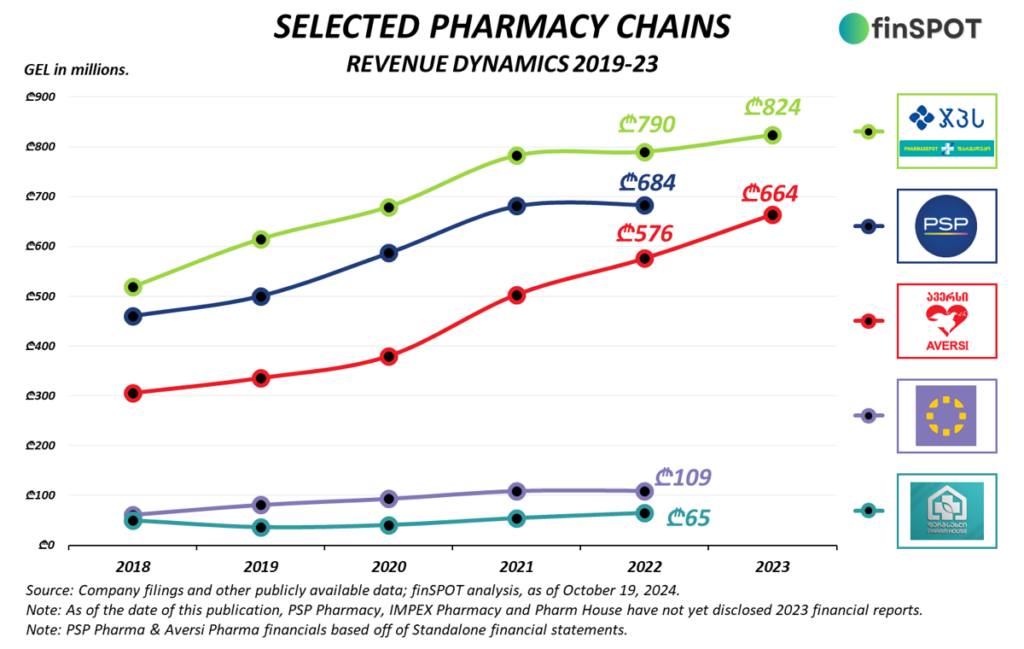

ქვედა გრაფიკში შეგიძლიათ იხილოთ კომპანიების შემოსავლების დინამიკა 2018-23 წლებში. ყველაზე სწრაფად მზარდი კომპანია ამ პერიოდის განმავლობაში “ავერსი” იყო.

ამ ეტაპისთვის, გასული წლის ანგარიშგება მხოლოდ "გეფას" (ჯპს & ფარმადეპო) და "ავერსის" აქვთ გამოქვეყნებული. ამიტომ, 2023 წელს მხოლოდ მათი შემოსავლებია დატანილი:

კომპანიის მფლობელები:

1️⃣ სს "გეფა" (ჯპს | ფარმადეპო)

💼 კომპანიის მფლობელი:

- სს "საქართველოს ჯანდაცვის ჯგუფი" (Georgia Capital): 97.6%

- მიხეილ აბრამიძე: 2.4%

2️⃣ შპს "პსპ ფარმა"

💼 კომპანიის მფლობელები:

- კახაბერ ოქრიაშვილი: 95%

- თენგიზ ჯამელაშვილი: 5%

3️⃣ შპს "ავერსი ფარმა"

💼 კომპანიის მფლობელები:

- პაატა კურტანიძე: 67%

- ნიკოლოზ კურტანიძე: 33%

4️⃣ შპს "იმპექსფარმი"

💼 კომპანიის მფლობელი:

- დავით კოხრეიძე: 100%

5️⃣ შპს "ფარმაცევტული სახლი +"

💼 კომპანიის საბოლოო მფლობელები:

- იონა ქობულია (შპს "ავტოგრაფის" გავლით): 90%

- ნიკოლოზ შარიქაძე: 10%