![]() გავეცნოთ სასტუმროების ფინანსურ მაჩვენებლებს შემდეგი 5 კომპანიის მაგალითზე:

გავეცნოთ სასტუმროების ფინანსურ მაჩვენებლებს შემდეგი 5 კომპანიის მაგალითზე:

1️⃣ შპს “ბლექ სი რიზორთსი” (Paragraph Resort & Spa Shekvetili)

2️⃣ შპს “ლოპოტა” (Lopota Lake Resort & Spa)

3️⃣ შპს “წინანდლის მამულები” (Tsinandali Estate)

4️⃣ შპს “ამბასადორი კაჭრეთში” (Ambassadori Kachreti Golf Resort)

5️⃣ შპს “ყვარელი პალასი” (Kvareli Lake Resort)

ზოგადი მიმოხილვა

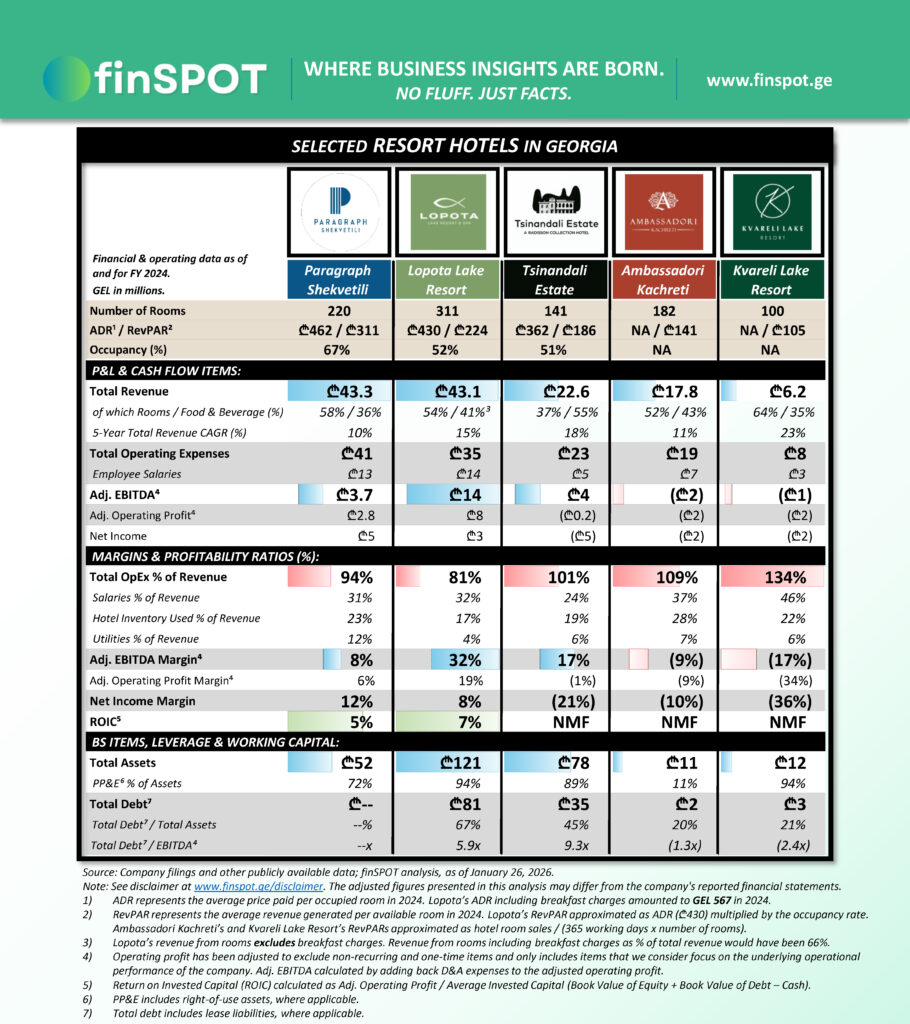

მიმოხილვაში წარმოდგენილი კომპანიები რეზორტის ტიპის სასტუმროებია, რომელთაგან ოთხი კახეთში მდებარეობს, ერთი კი გურიაში. “ლოპოტა” ბაზარზე 2008 წელს გამოჩნდა, “ყვარლის ტბა” – 2010 წელს, “ამბასადორი კაჭრეთი” – 2014 წელს (გოლფ-რეზორტის გახსნის თარიღი), ხოლო “პარაგრაფ შეკვეთილი” და “წინანდლის მამული” სტუმრებს 2017-2018 წლებიდან იღებენ.

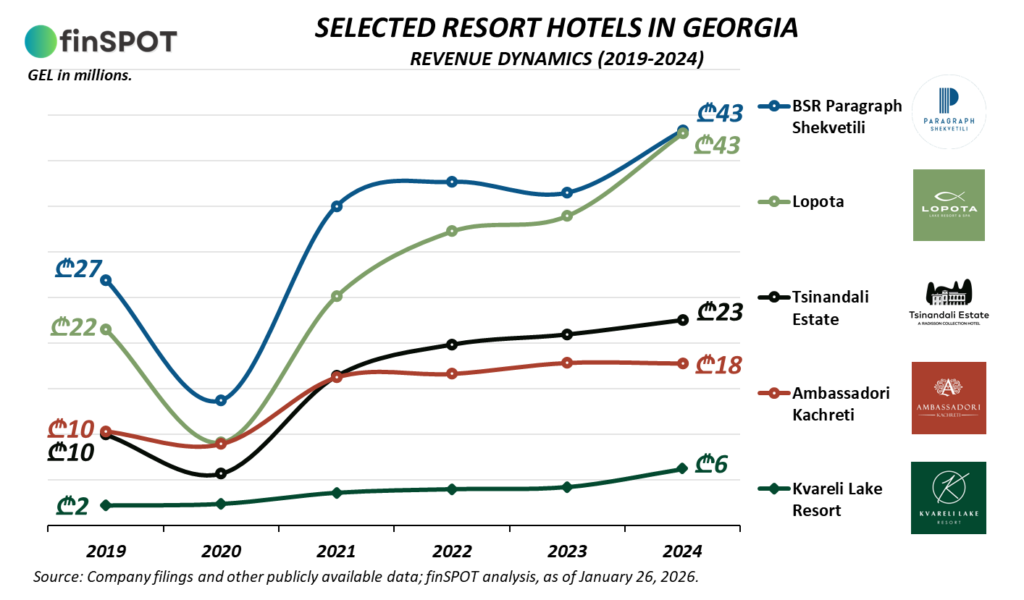

2019-2024 წლებში კომპანიებს სწრაფი ზრდა ჰქონდათ: 2024 წელს წარმოდგენილი სასტუმროების ჯამურმა შემოსავლებმა ₾133 მილიონი შეადგინა, რაც 87%-ით მეტია 2019 წელთან (₾71 მილიონი) შედარებით. ამავე პერიოდში თითოეული სასტუმროს საშუალო წლიური ზრდა (CAGR) 10%-23%-ის ფარგლებში მერყეობდა. შემოსავლის მთავარი წყარო უმეტეს შემთხვევაში ნომრების გაქირავებაა. გამონაკლისია “წინანდლის მამული“, სადაც სარესტორნო მომსახურებიდან მიღებული შემოსავალი (55%) მნიშვნელოვნად აჭარბებს ნომრებიდან გენერირებულ ბრუნვას (37%).

მრავალწლიანი ოპერირების მიუხედავად, სექტორის თითქმის ყველა მოთამაშეს საბოლოო ჯამში უარყოფითი თავისუფალი ფულადი ნაკადები (FCF) აქვს. მიზეზი სასტუმროს ბიზნესის ბუნებაშია: საოპერაციო საქმიანობიდან მიღებული ქეში, უმეტეს შემთხვევაში, ვერ ფარავს ინფრასტრუქტურის შენარჩუნებისა და განვითარებისათვის საჭირო კაპიტალურ დანახარჯებს (Capex). შედეგად, ზრდა პრაქტიკულად ყოველთვის მოითხოვს ან დამატებით ვალს, ან მფლობელის მხრიდან კაპიტალის ჩადებას.

მაგალითად, მხოლოდ 2019-2024 წლებში თითოეულმა სასტუმრომ ჯამურად ₾11-₾71 მილიონის კაპიტალური დანახარჯები განახორციელა. ეს მოცულობა კი არსებითად აღემატებოდა იმავე პერიოდში საოპერაციო საქმიანობიდან გენერირებულ თანხებს.

შესაბამისად, ამ სექტორში დივიდენდის გადახდა, როგორც წესი, იშვიათია. სამაგიეროდ, მფლობელთა მიერ ეკონომიკური სარგებლის მიღება ხშირად ხორციელდება ხელფასის/მართვის ანაზღაურების ფორმით.

შენიშვნა: “ამბასადორი კაჭრეთი” სრულად კონკურენტებთან შესადარისი არ არის, რადგან კომპანიამ დაკავშირებულ მხარეს პრაქტიკულად უსასყიდლოდ გადასცა სასტუმროს ძირითადი საშუალებები (შენობა-ნაგებობები და მიწა). შედეგად, მის ფინანსებში არ აისახება სასტუმროს უძრავი ქონება, უძრავ ქონებაზე განხორციელებული კაპიტალური დანახარჯები და, შესაბამისად, თავისუფალი ფულადი ნაკადების სრულფასოვანი სურათი. დამატებითი დეტალები მოცემულია სექციაში “დამატებითი ინფორმაცია“.

კომპანიების ფინანსური ანალიზისთვის ქვემოთ შევხედოთ 2024 წლის მონაცემებს.

ფინანსური მიმოხილვა

შემოსავლები და ზრდის ტემპი

მიმოხილვაში წარმოდგენილ სასტუმროებს შორის შემოსავლებით ლიდერები არიან “პარაგრაფ შეკვეთილი” და “ლოპოტა” — ორივე დაახლოებით ₾43 მილიონიანი ბრუნვით. 2019-2024 წლებში ორივე მოთამაშე საშუალოდ 10%-15% ტემპით იზრდებოდა, თუმცა ზრდის მექანიკა ფუნდამენტურად განსხვავებულია.

“პარაგრაფ შეკვეთილის” ზრდა მეტწილად ორგანულია: გაუმჯობესდა დატვირთულობის მაჩვენებელი (Occupancy) და პარალელურად, ზომიერად გაიზარდა ნომრის საშუალო ღირებულება (ADR). 2019-2024 წლებში დატვირთულობა 9 პროცენტული პუნქტით გაიზარდა და 2024 წელს 67%-ს მიაღწია, რაც საუკეთესო შედეგია წარმოდგენილ კომპანიებს შორის.

“ლოპოტას” შემთხვევაში ზრდა უფრო მეტად განპირობებულია მასშტაბის ზრდითა და ფასის მატებით. 2019-2024 წლებში დატვირთულობა 59%-დან 52%-მდე შემცირდა, თუმცა ნომრების რაოდენობის ზრდამ და ADR-ის მატებამ შემოსავლების ზრდა მაინც უზრუნველყო და დატვირთულობის კლება ფინანსურად სრულად დააბალანსა.

“წინანდლის მამულისა” და “ამბასადორი კაჭრეთის” შემოსავლები ₾18-₾23 მილიონის დიაპაზონში მერყეობდა, ხოლო ყველაზე მცირე ბრუნვა “ყვარლის ტბას” ჰქონდა — ₾6.2 მილიონი.

საოპერაციო ხარჯები და ეფექტიანობა

რეზორტის ტიპის სასტუმროებში საოპერაციო ხარჯები მაღალია და საშუალო შეწონილით შემოსავლების 95%-ს უტოლდება, ანუ სექტორში საოპერაციო მარჟა საშუალოდ მინიმალურია. შემოსავლებთან მიმართებით, ხარჯების სამი უმსხვილესი კომპონენტია: ხელფასები (31%), სასტუმროს მარაგების თვითღირებულება (21%) და კომუნალურები (7%).

ეფექტიანობის კუთხით გამოირჩევა “ლოპოტა“. საერთაშორისო ბრენდებისგან (“პარაგრაფი“, “წინანდალი“) განსხვავებით, ის დამოუკიდებელი ქართული ბრენდია და, შესაბამისად, არ უწევს ფრანშიზის ან მართვის (Management Fee) სოლიდური ხარჯების გაწევა, რაც პირდაპირ აისახება საოპერაციო ხარჯების უფრო დაბალ დონეზე შემოსავლებთან მიმართებით.

საპირისპირო სურათია “ყვარლის ტბის” შემთხვევაში, რომელსაც შემოსავლებთან მიმართებით ყველაზე მაღალი საოპერაციო დანახარჯები აქვს. განსაკუთრებით მძიმეა სახელფასო ფონდის ტვირთი, თუმცა მისი მიზეზის ზუსტად იდენტიფიცირება ანგარიშგებიდან შეუძლებელია.

განსაკუთრებული შემთხვევაა “ამბასადორი კაჭრეთი“: მაღალი საოპერაციო ხარჯები ერთი შეხედვით არაეფექტიანობის შთაბეჭდილებას ქმნის, თუმცა აქ მნიშვნელოვანი ნაწილი “ქაღალდის ხარჯია”. კერძოდ, ხარჯებში ასახულია იჯარა, რომელიც ფულადი სახით კომპანიიდან არ გადის, რის გამოც EBITDA/საოპერაციო მოგება ბუღალტრულად მცირდება, ხოლო რეალურ ფულად ნაკადებზე გავლენა არ აქვს. დეტალები იხილეთ “დამატებით ინფორმაციაში“.

მომგებიანობა და ლევერიჯი

სექტორის მოთამაშეების ფინანსური შედეგები ორი მიზეზით განსხვავდება: ზოგისთვის მთავარი გამოწვევა საოპერაციო ხარჯებია, სხვებისთვის კი — სესხის მაღალი ტვირთი. ქვემოთ თითოეული კომპანიის მომგებიანობა ცალ-ცალკე განვიხილოთ.

“პარაგრაფ შეკვეთილი“: 2024 წელს კომპანიას შედარებით ჯანსაღი მომგებიანობა ჰქონდა – საოპერაციო მოგებისა და EBITDA მარჟებმა 6% და 8% შეადგინეს, შესაბამისად.

“ლოპოტა“: საოპერაციო ხარჯების ეფექტური მართვის შედეგად კომპანიას საუკეთესო საოპერაციო და EBITDA მარჟები აქვს. მიუხედავად ამისა, კომპანია მაღალლევერიჯიანია (სესხები ₾81 მლნ, აქტივების 67%; Total Debt/EBITDA = 5.9x). სოლიდური საოპერაციო მოგება პროცენტის მომსახურებას უზრუნველყოფს, ხოლო სესხის ძირის გადახდა მნიშვნელოვანწილად ახალი სესხებით (რეფინანსირებით) ფინანსდება.

“წინანდლის მამული“: დადებითი EBITDA-ს მიუხედავად, კომპანიამ 2024 წელი წმინდა ზარალით დაასრულა. მთავარი შემაფერხებელი ფაქტორი მაღალი ლევერიჯია (სესხები ₾35 მლნ, აქტივების 45%; Total Debt/EBITDA = 9.3x), რაც საბოლოო მომგებიანობას ზღუდავს.

“ამბასადორი კაჭრეთი“: ანგარიშგებით EBITDA უარყოფითია, თუმცა ხარჯებში ასახულია “ქაღალდის იჯარა” (შემოსავლების 23%), რომელიც ფულად ნაკადად კომპანიიდან არ გადის. ამ კორექტირების გათვალისწინებით, რეალური EBITDA მარჟა დაახლოებით 14%-ია, რაც უკვე ჯანსაღ მაჩვენებლად შეიძლება ჩაითვალოს.

“ყვარლის ტბა“: კომპანიის ზარალიანობის მთავარი მიზეზი ზედმეტად მაღალი საოპერაციო ხარჯებია, განსაკუთრებით იჯარისა და სახელფასო ფონდის წილი შემოსავლებში. ფინანსურ ანგარიშგებაში არ ჩანს, რა ნაწილი მოდის მენეჯმენტის ანაზღაურებაზე, რაც შესაძლოა ხსნიდეს ასეთი მაღალ სახელფასო დანახარჯებს. რაც შეეხება იჯარას, აღსანიშნავია, რომ “ყვარლის ტბას” აქტივების მნიშვნელოვანი ნაწილი იჯარით აქვს აღებული, თუმცა ანგარიშგებიდან უცნობია ვის ეკუთვნის ეს ქონება: მფლობელს, დაკავშირებულ მხარეს, თუ მესამე პირს. 2024 წელს “ყვარლის ტბამ” ₾1.6 მილიონის საიჯარო ქირა გადაიხადა, რაც შემოსავლების 26%-ს წარმოადგენს. ამ იჯარის გარეშე კომპანიის საოპერაციო ზარალის მარჟა -8% იქნებოდა (-34%-ის ნაცვლად), EBITDA მარჟა კი დადებითი 9% (-17%-ის ნაცვლად).

კაპიტალური დანახარჯები და ფულადი ნაკადები

რეზორტის ტიპის სასტუმროების ბიზნესი კაპიტალურად ინტენსიური სფეროა, სადაც ინფრასტრუქტურის განახლება/განვითარება არა ფუფუნება, არამედ აუცილებლობაა. მაღალი ფასისა (ADR) და დატვირთულობის შესანარჩუნებლად სასტუმროებს მუდმივი რეინვესტირება სჭირდებათ. 2019-2024 წლებში სასტუმროების კაპიტალური დანახარჯები (Capex) შემდეგნაირად გამოიყურებოდა:

- პარაგრაფ შეკვეთილი: ₾49 მლნ

- ლოპოტა: ₾71 მლნ

- წინანდლის მამული: ₾22 მლნ

- ამბასადორი კაჭრეთი: ₾2.4 მლნ (ეს მაჩვენებელი სრულ სურათს არ ასახავს – დეტალები იხილეთ “დამატებით ინფორმაციაში”)

- ყვარლის ტბა: ₾11 მლნ

ამ მოცულობის ინვესტიციების ფონზე, სექტორში ქეშის დეფიციტის (“ფულის წვის”) ტენდენცია ნარჩუნდება: ოპერაციული ფულადი ნაკადები ხშირად ვერ ფარავს მასშტაბურ Capex-ს, ხოლო სასესხო ვალდებულებები დამატებით წნეხს ქმნის. შედეგად, დეფიციტის შევსება მფლობელებს, როგორც წესი, უწევთ ან კაპიტალის დამატებით შეტანით, ან ახალი სესხის მოზიდვით.

ასეთ ვითარებაში მფლობელებზე თანხის გაცემა იშვიათი გამონაკლისია, თუმცა ორი ფაქტი განსაკუთრებით აღსანიშნავია. “ამბასადორი კაჭრეთმა” დაგროვილი ზარალის (-₾2.6 მლნ) და მინიმალური ფულადი ნაშთის (₾30 ათასი) მიუხედავად, 2023-2024 წლებში ₾429 ათასი გასცა მფლობელზე. მეორე შემთხვევაა “პარაგრაფ შეკვეთილი“, რომელმაც 2024 წელს მფლობელზე ₾28.5 მილიონი გასცა — ტრანზაქცია ძირითადად დაუმთავრებელი მშენებლობის (CIP) გაყიდვიდან მიღებულმა სახსრებმა და ნაწილობრივ ბალანსზე არსებულმა ქეშმა დააფინანსა.

დამატებითი ინფორმაცია

"ამბასადორი კაჭრეთის" Sale-Leaseback ტრანზაქციის დეტალები

"ამბასადორი კაჭრეთის" ფინანსური შეფასებისას გასათვალისწინებელია 2022 წლის Sale-Leaseback გარიგება, რომლის ფარგლებშიც კომპანიამ ბალანსზე არსებული უძრავი ქონება დაკავშირებულ მხარეს გადასცა და უკუიჯარით დაიბრუნა.

ამ ტრანზაქციის მთავარი თავისებურება მის არაფულად (non-cash) ბუნებაშია: დაკავშირებულმა მხარემ სასტუმროს ძირითადი საშუალებები უსასყიდლოდ მიიღო, ხოლო სასტუმრო იჯარას ფულადად არ იხდის — იჯარა კომპენსირდება ქონების გადაცემიდან წარმოქმნილი მოთხოვნის “ჩათვლით/გაქვითვით”. შედეგად, "ამბასადორი კაჭრეთი" რიგი მაჩვენებლებით კონკურენტებთან პირდაპირ შესადარისი აღარ არის:

პირველი, კომპანიის ბალანსზე ასახული ძირითადი საშუალებები სრულად არ ასახავს სასტუმროს რეალურ ქონებრივ ბაზას, რადგან ქონება დაკავშირებულ მხარეს ეკუთვნის.

მეორე, საოპერაციო ხარჯები ხელოვნურად მაღალი ჩანს: კომპანიას საოპერაციო ხარჯებში გატარებული აქვს დაკავშირებულ მხარეს გადასახდელი იჯარა (2024: ₾4.2 მლნ), მიუხედავად იმისა, რომ ეს ხარჯი ფულად გადინებას არ წარმოადგენს. შესაბამისად, EBITDA და საოპერაციო მოგება სრულად არ ასახავს ბიზნესის რეალობას.

მესამე, ფულადი ნაკადების სურათი არასრულია: ვინაიდან ძირითადი საშუალებები კომპანიის ბალანსზე აღარ არის, ქონებაზე განხორციელებული რეალური კაპიტალური დანახარჯები (Capex) ანგარიშგებაში სრულად არ იკითხება და ფულადი ნაკადებიც კონკურენტებთან პირდაპირ შესადარისი აღარ არის.

აღსანიშნავია, რომ უძრავი ქონების სექტორში ფართოდ გავრცელებულია OpCo/PropCo მოდელი, როდესაც ოპერირებადი კომპანია (OpCo) და ქონების მფლობელი კომპანია (PropCo) განცალკევებულია. ამ სტრუქტურას რამდენიმე მიზანი აქვს, მათ შორის: 1. სამართლებრივი რისკების იზოლაცია - ოპერაციული დავების/სარჩელების შემთხვევაში ქონებრივი აქტივი მეტწილად დაცულია; 2. კრიზისში აქტივზე კონტროლის შენარჩუნება - PropCo როგორც ქონების მფლობელი/მეპატრონე, იჯარის მეშვეობით ინარჩუნებს ბერკეტს ოპერატორზე: OpCo-ს პრობლემების შემთხვევაში შეუძლია ქონება დაუბრუნოს საკუთარ კონტროლს და სხვა ოპერატორზე გადააბაროს; 3. დაფინანსების გამარტივება - ბანკებისთვის ქონება უფრო “სუფთა” გირაოა, თუ ის განცალკევებულია ყოველდღიური ოპერაციული რისკებისგან.

როგორც ანალიზში დავინახეთ, რეზორტის ტიპის სასტუმროებს უმეტესწილად არ აქვთ საკმარისი თავისუფალი ფულადი ნაკადები (FCF) კაპიტალური დანახარჯებისა და სასესხო ვალდებულებების სრულად დასაფარად. შედეგად, სექტორში ქეშის დეფიციტი ქრონიკულ ხასიათს ატარებს, ზრდა კი მფლობელის ჯიბეზე ან დამატებით სესხზეა დამოკიდებული.

ასეთი არასახარბიელო ფინანსური რეალობის გათვალისწინებით, რით აიხსნება მაინც ამდენი ახალი სასტუმროს გახსნა/არსებობა? ამის რამდენიმე მიზეზია, მათ შორის:

1. სტრატეგიული ფსონი უძრავ ქონებაზე: ინვესტორები სასტუმროს განიხილავენ როგორც უძრავი ქონების აქტივს, რომლის ღირებულებაც გრძელვადიან პერსპექტივაში უნდა გაიზარდოს. მათი გათვლაა არა ყოველწლიური დივიდენდის მიღება, არამედ აქტივის ღირებულების ზრდა "Exit"-ის მომენტისთვის, ან სასტუმროს გამოყენება მიმდებარე ტერიტორიების (მიწა, ვილები) ფასების გასაზრდელად.

2. Trophy Asset: საქართველოში (ისევე, როგორც გლობალურად) სასტუმროები ხშირად "Trophy Asset"-ს წარმოადგენენ. მსხვილი ბიზნეს ჯგუფები მათ ფლობენ პრესტიჟის, სტატუსისა და გავლენის გამო. ეს არის ერთგვარი "სავიზიტო ბარათი" მათი სხვა ბიზნესებისთვის. ამ შემთხვევაში, ინვესტიციის უკუგება (ROI) იზომება არა მხოლოდ ფინანსური, არამედ სოციალური და პოლიტიკური დივიდენდებით.

3. არასწორი მოლოდინები: სასტუმრო ბიზნესი ბევრს გაცილებით მარტივი და მომგებიანი ჰგონია, ვიდრე სინამდვილეშია (ზუსტად ისე, როგორც რესტორნების შემთხვევაში). რეალობა კი სხვაგვარია: საქართველოში მფლობელები, გლობალური ბრენდებისგან ("Asset Light") განსხვავებით, ხშირად სრულად ატარებენ ინფრასტრუქტურული განვითარების ტვირთს (OpCo + PropCo). მაღალი ფიქსირებული ხარჯები, სეზონურობა და Capex-ის მუდმივი აუცილებლობა ქმნის ისეთ ფინანსურ წნეხს, რომელიც საოპერაციო მოგებას სრულად "ჭამს". ამ სირთულეებს ინვესტორები ხშირად მხოლოდ სასტუმროს გახსნის შემდეგ აცნობიერებენ.

კომპანიების მფლობელები:

1️⃣ შპს "ბლექ სი რიზორთსი" (Paragraph Resort & Spa Shekvetili)

- საქველმოქმედო ფონდი "ქართუ"

2️⃣ შპს "ლოპოტა" (Lopota Lake Resort & Spa)

- ეკატერინე ბატიაშვილი: 28.33%

- ელენე მაისურაძე: 28.33%

- ანა მაისურაძე: 28.33%

- მიხეილ ნაცვლიშვილი: 15%

3️⃣ შპს "წინანდლის მამულები" (Tsinandali Estate)

- შპს "წინანდლის სავანე": 100%

*საბოლოო მაკონტროლებელი ფიზიკური პირი: გიორგი რამიშვილი

4️⃣ შპს "ამბასადორი კაჭრეთში" (Ambassadori Kachreti Golf Resort)

- ეკა კოპალეიშვილი: 100%

5️⃣ შპს "ყვარელი პალასი" (Kvareli Lake Resort)

- არჩილ გეგენავა: 40.96%

- ივანე ნიკოლაიშვილი: 23%

- უჩა უგულავა: 14.85%

- გიორგი ჩუბინიშვილი: 14.19%

- ანდრო გეგენავა: 7%