![]() გავეცნოთ სარესტორნო ბიზნესს შემდეგი 7 კომპანიის მაგალითზე:

გავეცნოთ სარესტორნო ბიზნესს შემდეგი 7 კომპანიის მაგალითზე:

![]() შპს “წისქვილი ჯგუფი” (წისქვილი | თეატრი)

შპს “წისქვილი ჯგუფი” (წისქვილი | თეატრი)

![]() შპს “აგავა” (Strada • სტრადა | Oro • ორო)

შპს “აგავა” (Strada • სტრადა | Oro • ორო)

![]() სს “ქართული ღვინის კოოპერაცია” (8000 მოსავალი / 8000 Vintages)

სს “ქართული ღვინის კოოპერაცია” (8000 მოსავალი / 8000 Vintages)

![]() შპს “ჯმტ ქარხანა” (Veriko . ვერიკო | Kikodze • ქიქოძე | Khinkali by Veriko)

შპს “ჯმტ ქარხანა” (Veriko . ვერიკო | Kikodze • ქიქოძე | Khinkali by Veriko)

![]() შპს “HB მადიანი” (“HB სამეფო კარის ლუდი“)

შპს “HB მადიანი” (“HB სამეფო კარის ლუდი“)

![]() შპს “ქეთო და კოტე” (Keto and Kote)

შპს “ქეთო და კოტე” (Keto and Kote)

![]() შპს “ზალა” (Zala Restaurant & Cellar • ზალა რესტორანი და მარანი)

შპს “ზალა” (Zala Restaurant & Cellar • ზალა რესტორანი და მარანი)

ზოგადი მიმოხილვა

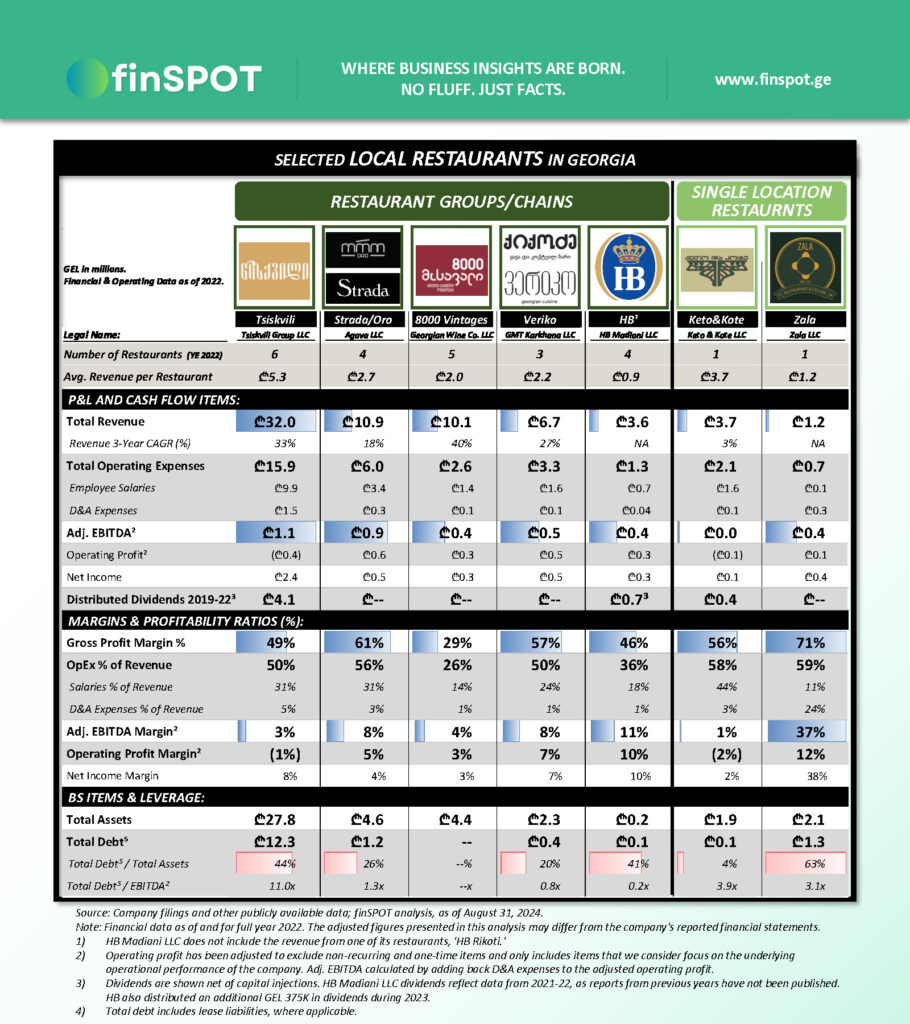

წარმოდგენილი კომპანიებიდან პირველი 5 სარესტორნო ჯგუფს წარმოადგენს და რამდენიმე რესტორანს აერთიანებს. ქეთო და კოტე და ზალა რესტორანი კი ერთ ლოკაციაზე არსებული რესტორნებია.

წისქვილი უმსხვილესი ადგილობრივი სარესტორნო ქსელია საქართველოში, რომელიც 6 ობიექტს აერთიანებდა 2022 წლის ბოლოს და წელს კიდევ ერთი რესტორანი შეემატა “წისქვილი ტერასას” სახით.

“აგავა” 5 რესტორანს აერთიანებს: 3 სტრადას ფილიალი, რომელიც ამერიკულ და აზიურ სამზარეულოზე ფოკუსირდება და 2 ოროს ფილიალი, რომელიც ქართულ რესტორანს წარმოადგენს. ვინაიდან ოროს მეორე ფილიალი 2023 წელს გაიხსნა, “აგავას” წარმოდგენილი ფინანსები ჯამურად მხოლოდ 4 რესტორანს მოიცავს.

8000 მოსავალი ქსელური ღვინის მაღაზია-ბარია. ვინაიდან ღვინის საცალო და საბითუმო რეალიზაცია შემოსავლების მნიშვნელოვან წილს იკავებს, კომპანიის მარჟები განსხვავდება სხვა წარმოდგენილი რესტორნებისგან.

“ჯმტ ქარხანა” აერთიანებს 3 კვებით ობიექტს “ღვინის ქარხნის” ტერიტორიაზე: ვერიკო (თანამედროვე ქართული სამზარეულო), ქიქოძე (კოქტეილ ბარი) და Khinkali by Veriko (ადრე ოპერირებდა ბრენდით “Mito by Veriko”)

HB სამეფო კარის ლუდი სარესტორნო ქსელია, რომელიც ძირითადად ტრადიციულ ქართულ სამზარეულოს და გერმანულ ლუდს სთავაზობს მომხმარებლებს. ამჟამად აერთიანებს 6 ობიექტს, თუმცა წარმოდგენილ ანალიზში არ შედის რიკოთზე არსებული HB-ის ფილიალი, ვინაიდან აღნიშნული ობიექტი ცალკე იურიდიულ პირად არის რეგისტრირებული.

ქეთო და კოტე და ზალა რესტორანი არაქსელური რესტორნებია და ორივე ქართულ სამზარეულოს სთავაზობს მომხმარებლებს.

სტანდარტული რესტორნების მომგებიანობის მაჩვენებლები, იშვიათი გამონაკლისის გარდა, დაბალია. მაგალითად, საოპერაციო მოგების მარჟა საშუალოდ 2%-ია, EBITDA მარჟა კი 6%.

პანდემიურ და პოსტ-პანდემიურ პერიოდში არსებული მაღალინფლაციური გარემო და მწვავე კადრების დეფიციტი კი დამატებით წნეხს ქმნიდა ხარჯებზე და მომგებიანობის გაუმჯობესებას მნიშვნელოვნად აფერხებდა.

კადრების დეფიციტის ფონზე, რესტორნებს თანამშრომლების ხელფასების ხარჯი მნიშვნელოვნად გაეზარდათ. მაგალითად, წისქვილი 2018 წელს შემოსავლების 24%-ს ხარჯავდა ხელფასებზე, 2022 წელს კი ეს მაჩვენებელი 31%-მდე გაიზარდა.

განხილული რესტორნების უმეტესობას არ რჩება საკმარისი თავისუფალი ფულადი ნაკადები მფლობელებზე დივიდენდის გასაცემად და, ხშირ შემთხვევაში, არც საჭირო კაპიტალური დანახარჯების გასაწევად. მიუხედავად იმისა, რომ წისქვილს ₾4.1 მილიონის დივიდენდი აქვს გაცემული 2019-22 წლებში, ამას კომპანია ვერ შეძლებდა რომ არა ₾5 მილიონის ღირებულების ძირითადი საშუალებების რეალიზაცია. HB-ი კი დივიდენდის გაცემას ახერხებს ძირითადად იმის ხარჯზე, რომ კომპანიაში დამატებით კაპიტალურ დანახარჯებს არ აკეთებს.

კომპანიების ფინანსური ანალიზისთვის შევხედოთ 2022 წლის მონაცემებს.

ფინანსური მიმოხილვა

წისქვილი უმსხვილესი ადგილობრივი რესტორნების ქსელია, რომლის შემოსავლებმაც ₾32 მილიონი შეადგინა 2022 წელს. აქედან, სარესტორნო მომსახურებაზე მოდის ₾25.9 მილიონი. დანარჩენი ₾6.2 მილიონის მოცულობის შემოსავალი სავარაუდოდ უკავშირდება “წისქვილის ბაზარს”, რომლის მეშვეობითაც კომპანია ახდენს სხვადასხვა პროდუქტებისა და მზა საკვების საცალო რეალიზაციას.

2019-22 წლებში წისქვილის შემოსავლები თითქმის 2.5-ჯერ გაიზარდა, რაც დიდწილად ამ პერიოდის განმავლობაში 3 ახალი ობიექტის დამატებითაა განპირობებული.

წისქვილი ზრდის ტემპით მხოლოდ 8000 მოსავალს ჩამოუვარდება.

სარესტორნო ბიზნესში საკმაოდ რთულია ხელშესახები same-store ზრდის მიღწევა. წარმოდგენილი კომპანიებიდან ორნიშნა CAGR მხოლოდ იმ კომპანიებს აქვთ, ვინც ახალი ობიექტები დაამატეს. ხოლო ვინაიდან ქეთო და კოტეს ახალი ფილიალი არ დაუმატებია, კომპანიის შემოსავლების ზრდის ტემპი გაცილებით დაბალი იყო 2019-22 წლებში.

აღსანიშნავია, რომ კომპანიების უმეტესობის საერთო მოგების მარჟები (gross profit margins) შემცირდა პრე-პანდემიურ პერიოდთან შედარებით. მაგალითად, 2019-22 წლებში წისქვილის და აგავას საერთო მარჟები შემცირდა 14 და 7 პროცენტული ფუნქტით შესაბამისად.

2019-22 წლებში საერთო მოგების მარჟების შემცირების ტენდენცია დიდწილად გამოიწვია მაღალი ინფლაციის ფონზე გაზრდილმა თვითღირებულების ხარჯებმა.

კომპანიების საოპერაციო ხარჯების წილი შემოსავლებში საშუალოდ 47%-ია.

საოპერაციო მოგებისა და EBITDA მარჟები საშუალოდ 2% და 6%-ია, შესაბამისად. ყველაზე მაღალი მომგებიანობის კოეფიციენტები ზალა რესტორანს და HB-ის აქვთ. ზალას შემთხვევაში ეს მაღალი საერთო მოგების მარჟით არის განპირობებული, HB-ის შემთხვევაში კი დაბალი სახელფასო და სხვა საოპერაციო ხარჯებით.

კომპანიების კაპიტალის სტრუქტურა ერთმანეთისგან განსხვავდება. ყველაზე მაღალ-ლევერიჯიანი, Total Debt/EBITDA მაჩვენებლის კუთხით, წისქვილია, რომელმაც დამატებით ₾11 მილიონის მოცულობის სესხი აიღო 2018-20 წლებში, ძირითადად ქსელის გაფართოების მიზნობრიობით.

დამატებითი ინფორმაცია

🟢 როგორც ზემოთ აღვნიშნე, ტრადიციული ტიპის რესტორნების მომგებიანობის მაჩვენებლები საკმაოდ დაბალია. ამასთანავე, ამ ბიზნესს განსაკუთრებით ართულებს რამდენიმე ფაქტორი:

(1) მაღალი ფიქსირებული ხარჯები.

- იჯარა, ხელფასები, კომუნალურები...

(2) მაღალი კონკურენცია, დაბალი დიფერენციაცია და, შესაბამისად, შესვლის დაბალი ბარიერი.

- რამდენი ქართული რესტორანია - ტრადიციული თუ upscale ტიპის? ბევრი. რამდენი ახერხებს განსაკუთრებული გამოცდილების შეთავაზებას? ცოტა. თუ ვხედავ რომ გარკვეული ტიპის რესტორანი კარგად მუშაობს, რამდენად რთულია მსგავსი ტიპის საკვების და/ან გარემოს შეთავაზება? არ არის რთული.

(3) სწრაფად ცვლადი ტენდენციები.

- მომხმარებლებმა შეიძლება აიტაცონ გარკვეული ტიპის საკვები/რესტორანი, მაგრამ ეს ტენდენცია შესაძლოა ძალიან მოკლე პერიოდში შეიცვალოს - ახალი ობიექტის გამოჩენის, ეკონომიკური მდგომარეობის თუ სხვა ცვლილების ფონზე.

(4) საოპერაციო მართვის გამოწვევები.

- რესტორანი საჭიროებს ინტენსიურ ყოველდღიურ საოპერაციო მენეჯმენტს: მარაგების მართვის, მიწოდების ჯაჭვის აწყობის, დასაქმებულების, საკვების თუ სერვისის კონტროლის თვალსაზრისით. ჩემი აზრით, საოპერაციო მენეჯმენტი ერთი-ერთი დიდი გამოწვევაა, რის მართვასაც რესტორნები არ უთმობენ საკმარის რესურსებს.

კომპანიის მფლობელები:

1️⃣ შპს "წისქვილი ჯგუფი" (წისქვილი • Tsiskvili | თეატრი •Theatre)

💼 კომპანიის მფლობელები:

- ლაშა ჩხაიძე: 38%

- შოთა საღლიანი: 30%

- ოთარ ლოლაშვილი: 17.5%

- ლიდია ბარამია: 14.5%

2️⃣ შპს "აგავა" (Strada • სტრადა | Oro • ორო)

💼 კომპანიის მფლობელები:

- გიორგი ლომაია: 65%

- ივან მხეიძე (საქართველო | რუსეთი): 25%

- თემური ბერიძე (საქართველო | რუსეთი): 10%

3️⃣ სს "ქართული ღვინის კოოპერაცია" (8000 მოსავალი / 8000 Vintages)

💼 კომპანიის საბოლოო მფლობელები:

- ირაკლი ჩხაიძე: 40%

- გიორგი კვირიკაძე: 30%

- ირაკლი კაკაბაძე: 10%

- ლევან ზუროშვილი: 10%

- სს სინერჯი კაპიტალი: 8%

- ნინო ხმალაძე: 2%

4️⃣ შპს "ჯმტ ქარხანა" (Veriko . ვერიკო | Kikodze • ქიქოძე | Khinkali by Veriko)

💼 კომპანიის საბოლოო მფლობელები:

- დმიტრი ბორისოვ (რუსეთი): 37.5%

- ტარას კვარაცხელია: 17.33%

- მამუკა მამარდაშვილი: 16.33%

- გიორგი დარცმელია: 16.34%

- პაატა კალანდაძე (საქართველო | იტალია): 12.5%

5️⃣შპს "HB მადიანი" ("HB სამეფო კარის ლუდი")

💼 კომპანიის მფლობელები:

- ოთარ პაპელაშვილი: 33.4%

- გიორგი უჯმაჯურიძე: 33.3%

- ირაკლი ჩიქოვანი: 33.3%

6️⃣ შპს "ქეთო და კოტე" (ქეთო და კოტე • Keto and Kote)

💼 კომპანიის მფლობელი:

- მაია მანჯგალაძე: 100%

7️⃣ შპს "ზალა" (Zala Restaurant & Cellar • ზალა რესტორანი და მარანი)

💼 კომპანიის მფლობელი:

- ინგა გიგაური: 100%

*დამფუძნებელი და 2023 წლის ივნისამდე 100%-იანი წილის მფლობელი იყო ზურაბ ბაქრაძე.