![]() გავეცნოთ რეპროდუქციული მედიცინის ბიზნესს საქართველოში შემდეგი 5 კლინიკის მაგალითზე:

გავეცნოთ რეპროდუქციული მედიცინის ბიზნესს საქართველოში შემდეგი 5 კლინიკის მაგალითზე:

1️⃣ შპს “ინ ვიტრო განაყოფიერების ცენტრი” (ლიდერმედი | Leadermed)

2️⃣ შპს “ქართულ-გერმანული რეპროდუქციული ცენტრი” (GGRC)

3️⃣ შპს “ბეტა პლუს ფერტილიტი” (Beta Plus Fertility)

4️⃣ შპს “ინოვა ინ ვიტრო” (Innova In Vitro)

5️⃣ შპს “ზურაბ საბახტარაშვილის რეპროდუქციული კლინიკა” (Sabakhtarashvili Clinic)

ზოგადი მიმოხილვა

წარმოდგენილი კომპანიების მომსახურება ძირითადად მოიცავს ინ ვიტრო განაყოფიერებას (IVF), უნაყოფობის დიაგნოსტიკა-მკურნალობას, სუროგაციისა და დონაციის პროგრამებს და რეპროდუქციული ჯანმრთელობის სხვა მიმართულებებს. ამასთან, წარმოდგენილი კომპანიების უმეტესობა პაციენტებს სთავაზობენ სხვადასხვა პროფილის სამედიცინო სერვისებსაც. მოყვანილი მონაცემები სრულად ასახავს მათ ჯამურ შემოსავლებს და არ შემოიფარგლება მხოლოდ რეპროდუქციული მედიცინის მიმართულებით..

რეპროდუქციული მედიცინა გლობალურად მზარდი სექტორია. WHO-ს შეფასებით, უნაყოფობის პრობლემას მსოფლიოში ყოველი მეექვსე ადამიანი აწყდება. პარალელურად, “რეპროდუქციული ტურიზმის” (fertility tourism) ბაზარი 2024 წელს დაახლოებით $1.5 მილიარდამდე გაიზარდა, ხოლო 2030 წლამდე მაღალი (დაახლოებით 25%-იანი) წლიური ზრდაა პროგნოზირებული.

საქართველო ამ ტენდენციის ერთ-ერთ ბენეფიციარად ჩამოყალიბდა. ფასები კონკურენტულია როგორც ინ ვიტრო განაყოფიერების (IVF), ისე სუროგაციის მიმართულებით. მაგალითად, სუროგაციის სრულ პროგრამაზე ფასი დაახლოებით $50,000–$70,000-ის ფარგლებში მერყეობს, რაც აშშ-სთან შედარებით დაახლოებით 3–4-ჯერ დაბალია და ბევრ ევროპულ ალტერნატივასთანაც კონკურენტულია. აზიელი კლიენტებისთვის დამატებით ღირებულებას ქმნის full-service ეკოსისტემა (სააგენტოები, თარჯიმნები, იურიდიული მხარდაჭერა), რაც პროცესს უფრო სწრაფსა და პროგნოზირებადს ხდის.

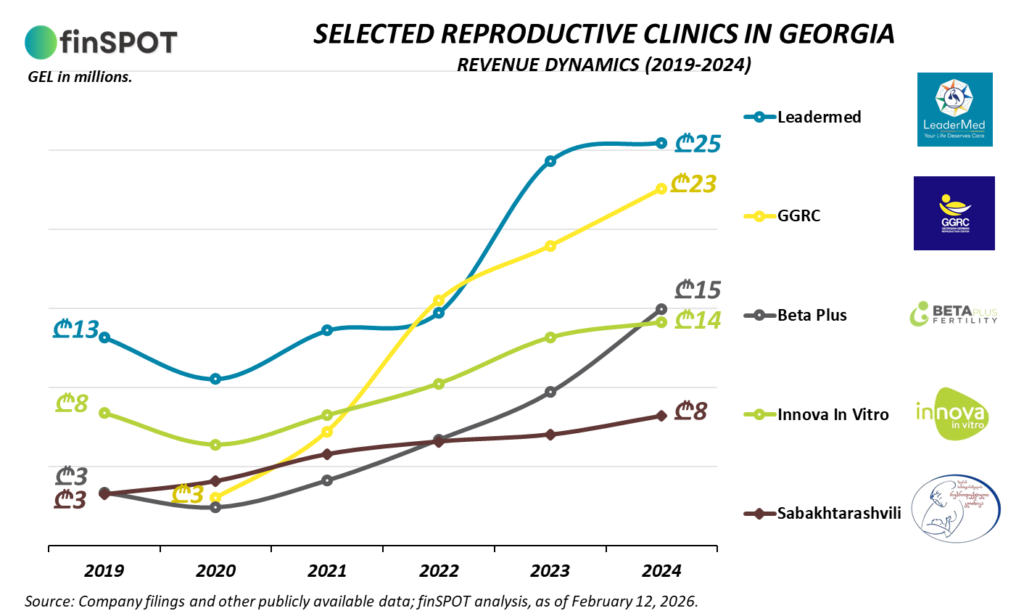

შესაბამისად, სწრაფი ტემპით იზრდება საქართველოში არსებული რეპროდუქციული კლინიკების ბრუნვაც. განხილული 5 კლინიკის ჯამური შემოსავლები სულ რაღაც 5 წელში გასამმაგდა და ₾85 მილიონი შეადგინა 2024 წელს (2019: ₾28 მილიონი).

აღსანიშნავია, რომ კლინიკების მოცემული შემოსავლები ხშირად სრულად არ ასახავს მათ რეალურ ბრუნვას, ვინაიდან მედიკამენტების რეალიზაცია, რაც მკურნალობის ღირებულების მნიშვნელოვანი ნაწილია, რიგ შემთხვევებში კლინიკისგან განცალკევებული, თუმცა დაკავშირებული იურიდიული პირის/აფთიაქის მეშვეობით ხდება.

რეპროდუქციული კლინიკების მომგებიანობის მაჩვენებლები საკმაოდ მაღალია. საშუალო შეწონილი EBITDA მარჟა 27%, წმინდა მოგების მარჟა კი 23%-ია. აღსანიშნავია ისიც, რომ მომგებიანობა ხშირად სწრაფად მიიღწევა: მაგალითად, “GGRC” 2019 წელს დაფუძნდა და 2020 წლიდან უკვე მოგებაზე გავიდა.

ფინანსური მიმოხილვა

შემოსავლები და ზრდის ტემპი

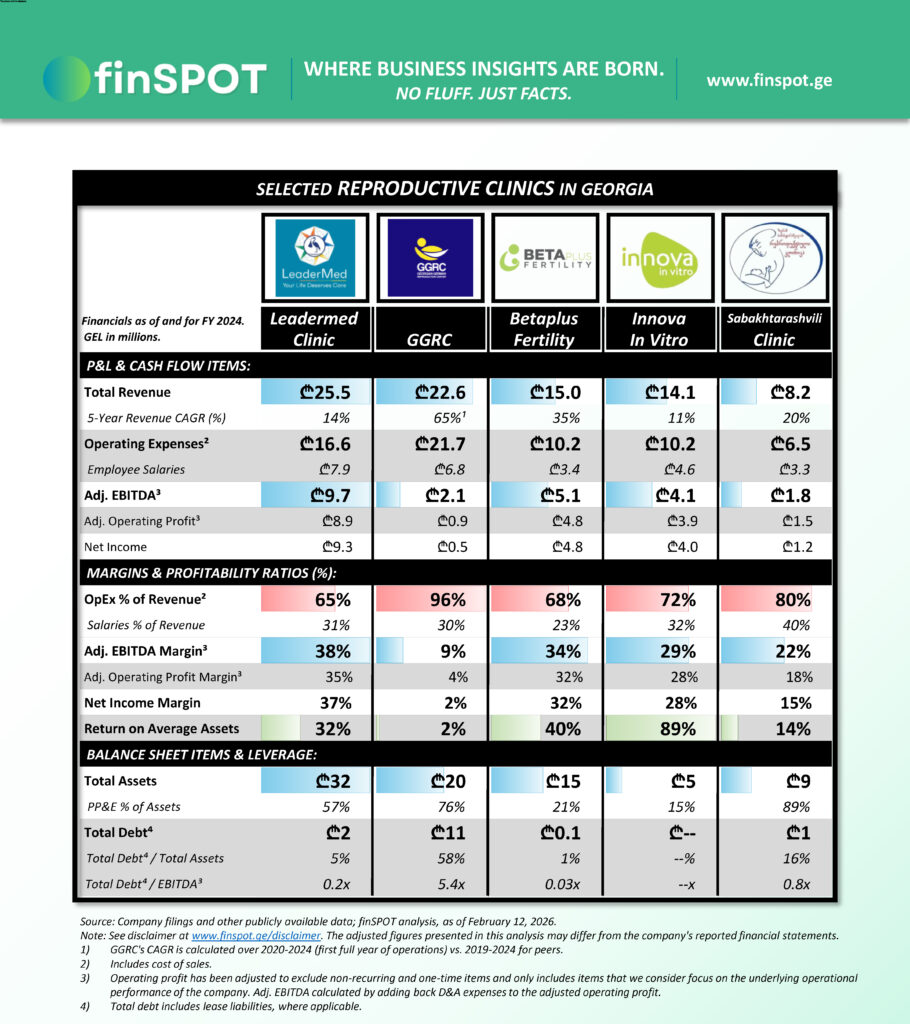

წარმოდგენილი კომპანიებიდან “ლიდერმედი” ყველაზე მაღალშემოსავლიანი კლინიკაა ₾25 მილიონიანი ბრუნვით. უახლოესი კონკურენტის “GGRC“-ის შემოსავლებმა კი ₾23 მილიონი შეადგინა. დანარჩენი სამი წარმოდგენილი კლინიკის შემოსავლები ₾8-₾15 მილიონის ფარგლებშია.

ამ სექტორში ფინანსური ანგარიშგება ყოველთვის სრულად ვერ აჩვენებს კლინიკების შემოსავლიანობის სრულ სურათს. IVF პროგრამებში მედიკამენტები ხარჯების ერთ-ერთი ყველაზე მსხვილი კომპონენტია, და რიგ შემთხვევებში მათი რეალიზაცია კლინიკისგან ცალკე იურიდიული პირის მეშვეობით ხდება. მაგალითად, “ინოვა ინ ვიტროს” მიმდებარედ ოპერირებს აფთიაქი შპს “ჯმფ” (ბრუნვა: ₾9 მილიონი), სადაც კლინიკის პაციენტები საჭირო პრეპარატებს იძენენ; აფთიაქი კი კლინიკის თანამფლობელის საკუთრებაშია. შედეგად, “ინოვა ინ ვიტროს” ₾14 მილიონი ბრუნვა კლინიკის რეალურ მასშტაბს მხოლოდ ნაწილობრივ ასახავს.

ზრდის ტემპით ყველაზე გამორჩეულია “GGRC“. 2019 წელს დაფუძნებულმა კლინიკამ 2020 წელს ~₾3 მილიონი ბრუნვიდან 2024 წლისთვის ₾22.6 მილიონამდე მიაღწია (4-წლიანი CAGR: ~65%). სწრაფად გაიზარდა “ბეტა პლუს ფერტილიტიც“: კომპანიამ 2019 წლის ₾3.4 მილიონიდან 2024 წელს ₾15.0 მილიონამდე გაზარდა შემოსავლები (5-წლიანი CAGR: ~35%).

მარჟები და მომგებიანობა

რეპროდუქციული მედიცინა, როგორც წესი, მაღალმარჟიანი სერვის-ბიზნესია. შემოსავალი მაღალი ღირებულების პროცედურებზე მოდის, ხოლო თვითღირებულებაში დომინირებს პროფესიონალური შრომა (ექიმები/ემბრიოლოგია/ლაბორატორია) და არა ფიზიკური მასალები.

წარმოდგენილი ხუთი კლინიკის EBITDA მარჟა 22%-38% ფარგლებშია, ხოლო აქტივებზე ამონაგები (ROA) საშუალო შეწონილით 18%-ს შეადგენს (“ინოვა ინ ვიტროს” გამოკლებით, რადგან კლინიკის ძირითადი საშუალებები — მიწა და შენობა-ნაგებობა — მშობელი კომპანიის საკუთრებაშია).

“ლიდერმედი” 38%-იანი EBITDA მარჟით ცალსახა ლიდერია. კომპანიის წმინდა მოგების მარჟა 37%-ს შეადგენს და პრაქტიკულად EBITDA მარჟის დონეზეა, რაც ასახავს როგორც დაბალ საფინანსო ხარჯებს, ისე მნიშვნელოვან საპროცენტო შემოსავალს, რომელიც გენერირდება მაღალი ქეშ-ბალანსიდან (2024 წლის ბოლოს ბალანსზე ₾11 მილიონზე მეტი ნაღდი ფული იყო)

“ბეტა პლიუს ფერტილითი” 34%-იანი EBITDA მარჟით მეორე ადგილზეა, რისი ძირითადი მიზეზიც შემოსავლებთან მიმართებით ყველაზე დაბალი სახელფასო ხარჯებია (23%).

ასევე მაღალია “ინოვა ინ ვიტროს” და “საბახტარაშვილის” EBITDA მარჟებიც: 29% და 22%, შესაბამისად.

განსაკუთრებული შემთხვევა: “GGRC”. კომპანიის EBITDA მარჟა მხოლოდ 9%-ია, წმინდა მოგების მარჟა კი 2%. ეს შედეგი აიხსნება იმით, რომ საოპერაციო ხარჯები შემოსავლების 96%-ს უტოლდება. თუმცა, სწორი კონტექსტის გარეშე ეს “ცუდი” მაჩვენებელი არ არის. კომპანია აგრესიული ზრდის ფაზაშია და 4 წელში ₾3 მილიონიდან ₾23 მილიონამდე გაიზარდა. ამ ფონზე მარჟების მაქსიმიზაცია ხშირად მეორეხარისხოვანია – პრიორიტეტი ბაზრის წილის მოპოვებაა. ზრდის სტაბილიზაციის შემდეგ, GGRC-ის მარჟების გაუმჯობესება ლოგიკური მოლოდინია.

კაპიტალის სტრუქტურა და ლევერიჯი

რეპროდუქციული კლინიკები ხშირად დაბალლევერიჯიანია. მაღალი მარჟები და ძლიერი საოპერაციო ქეში ზრდის მნიშვნელოვანი ნაწილის საკუთარი რესურსით დაფინანსების საშუალებას იძლევა.

წარმოდგენილ კომპანიებს შორის, “GGRC” ყველაზე მაღალლევერიჯიანი მოთამაშეა ₾11 მილიონიანი სესხით (Total Debt/EBITDA: 5.4x, Total Debt/Assets: 58%). ვინაიდან კომპანია 2019 წელს დარეგისტრირდა და სწრაფი გაფართოების ფაზაშია, ასეთი ფინანსირება ლოგიკურად უკავშირდება ინფრასტრუქტურულ ინვესტიციებს და კლინიკის გაფართოებას.

დივიდენდები

კლინიკის მფლობელები ან თანამფლობელები ხშირ შემთხვევაში წამყვანი ექიმებიც არიან, ამიტომ ანაზღაურების დიდ ნაწილს ხელფასის სახით იღებენ. თუმცა მაღალი მომგებიანობიდან გამომდინარე, კლინიკების უმეტესობა დივიდენდების გაცემასაც ახერხებს. გაცემული დივიდენდები 2019-24 წლებში ჯამურად:

1️⃣ ლიდერმედი: ₾1.8 მილიონი (ბალანსზე ₾11 მილიონზე მეტი ქეში ჰქონდა 2024 წლის ბოლოს)

2️⃣ GGRC: ₾2.8 მილიონი (გაცემულია 2022-24 წლებში. თუმცა, 2020-21 წლებში მფლობელმა კაპიტალში ₾2.8 მილიონი შეიტანა, ანუ ჩადებული საკუთარი კაპიტალი სრულად ამოიღო)

3️⃣ ბეტა პლუსი: დივიდენდი არ გაუცია (ბალანსზე ₾8 მილიონზე მეტი ქეში ჰქონდა 2024 წლის ბოლოს)

4️⃣ ინოვა ინ ვიტრო: ₾11.5 მილიონი

5️⃣ საბახტარაშვილი: ₾3.1 მილიონი

დამატებითი ინფორმაცია

🟢 სექტორის მთავარი სისტემური რისკი მარეგულირებელი გარემოა. 2023 წლის ივნისში გაჟღერდა ინიციატივა, რომელიც უცხოელებისთვის სუროგაციისა და IVF მომსახურების შეზღუდვას/აკრძალვას ითვალისწინებს. საკითხი პარლამენტის დღის წესრიგში პერიოდულად ბრუნდება, თუმცა ამ ეტაპზე საბოლოო გადაწყვეტილება მიღებული არ არის.

გაურკვევლობა, თავისთავად, ზრდის ბიზნეს რისკს. განსაკუთრებით იმ კლინიკებისთვის, რომელთა მოთხოვნის მნიშვნელოვანი ნაწილი უცხოელ პაციენტებზეა მიბმული.

კლინიკების შემოსავლებში უცხოელი პაციენტების წილი არ არის მოცემული. თუმცა, არაპირდაპირი ინდიკატორი არის 2020 წლის (COVID-19) შოკი: საერთაშორისო მოგზაურობის შეზღუდვების ფონზე, უცხოელებზე უფრო დამოკიდებული კლინიკების შემოსავლები მკვეთრად შემცირდა: “ბეტა პლიუსი” −28%, “ინოვა” −24%, “ლიდერმედი” −20%. ამის საპირისპიროდ, “საბახტარაშვილის კლინიკამ” იმავე პერიოდში +26%-იანი ზრდა აჩვენა, რაც შესაძლოა ადგილობრივი პაციენტების უფრო მაღალ წილზე მიუთითებდეს.

შესაბამისად, თუ უცხოელებისთვის მომსახურებაზე შეზღუდვა ამოქმედდა, დარტყმა არათანაბრად გადანაწილდება სექტორში.

შემოსავლების დინამიკა

🟢 2019-2024 წლებში კლინიკების შემოსავლების დინამიკა წარმოდგენილია ქვემოთ მოცემულ გრაფიკზე:

კომპანიის მფლობელები:

1️⃣ შპს "ინ ვიტრო განაყოფიერების ცენტრი" (ლიდერმედი | Leadermed)

💼 კომპანიის მფლობელები:

- ნატალია ხონელიძე: 50%

- გია ცაგარეიშვილი: 50%

2️⃣ შპს "ქართულ-გერმანული რეპროდუქციული ცენტრი" (GGRC)

💼 კომპანიის მფლობელი:

- ნინო მუსერიძე: 100%

3️⃣ შპს "ბეტა პლუს ფერტილიტი" (Beta Plus Fertility)

💼 კომპანიის მფლობელები:

- მარიამ კუკუნაშვილი: 37.5%

- დავით ბეჟუაშვილი: 37.5%

- შპს "ვორლდვაიდ აივიეფ ენდ ფროუზენ შიფინგ სოლუშენ" (აშშ): 25%

4️⃣ შპს "ინოვა ინ ვიტრო" (Innova In Vitro)

💼 კომპანიის მფლობელები:

- ქეთევან ოსიძე: 30%

- გიორგი ყიფიანი: 9.45%*

- ივანე მარტიაშვილი: 9.45%*

- მიხეილ გუგბერიძე: 9.45%*

- დავით ფანჯაკიძე: 9.45%*

- გოჩა ჩუტკერაშვილი: 6.3%*

- ირაკლი ჭელიშვილი: 6.3%*

- რამაზ აღლემაშვილი: 6.3%*

- ირაკლი თოდუა: 6.3%*

- დავით დოთიაშვილი: 3.5%*

- ზურაბ ნარიმანიძე: 3.5%*

*საბოლოო ბენეფიციარი მფლობელები შპს "ინოვას" გავლით, რომელიც ჯამურად 70%-ს ფლობს შპს "ინოვა ინ ვიტროში".

5️⃣ შპს "ზურაბ საბახტარაშვილის რეპროდუქციული კლინიკა" (Sabakhtarashvili Clinic)

💼 კომპანიის მფლობელები:

- არსენ გვენეტაძე: 24%

- საბა საბახტარაშვილი: 20%

- თამარ საბახტარაშვილი: 18.75%

- მარიამ გვენეტაძე: 18.75%

- ლუკა გვენეტაძე: 18.5%

წყარო: კომპანიების ფინანსური ანგარიშგებები და სხვა საჯაროდ ხელმისაწვდომი მონაცემები; finSPOT-ის ანალიზი, 2026 წლის თებერვლის მდგომარეობით.

შენიშვნა: გლობალური ფერტილობის ბაზრის ზომა და პროგნოზირებული ზრდის ტემპი ეფუძნება Grand View Research-ს.

შენიშვნა: იხილეთ გაფრთხილება www.finspot.ge/disclaimer. ანალიზში წარმოდგენილი კორექტირებული მაჩვენებლები შესაძლოა განსხვავდებოდეს კომპანიების ოფიციალური ფინანსური ანგარიშგებებისგან.