![]() გავეცნოთ ნაყინის წარმოების ბიზნესს შემდეგი 4 კომპანიის მაგალითზე:

გავეცნოთ ნაყინის წარმოების ბიზნესს შემდეგი 4 კომპანიის მაგალითზე:

1️⃣ შპს “ქართუ-უნივერსალი” (თოლია | Tolia)

2️⃣ შპს “ჯი და ჯი ქოოფერეიშენ” (ლუკა პოლარე | Luca Polare)

3️⃣ შპს “ლიდერი XXI” (ლიდერი | Leader)

4️⃣ შპს “4 ბროს” (პინგო | Pingo)

ზოგადი მიმოხილვა

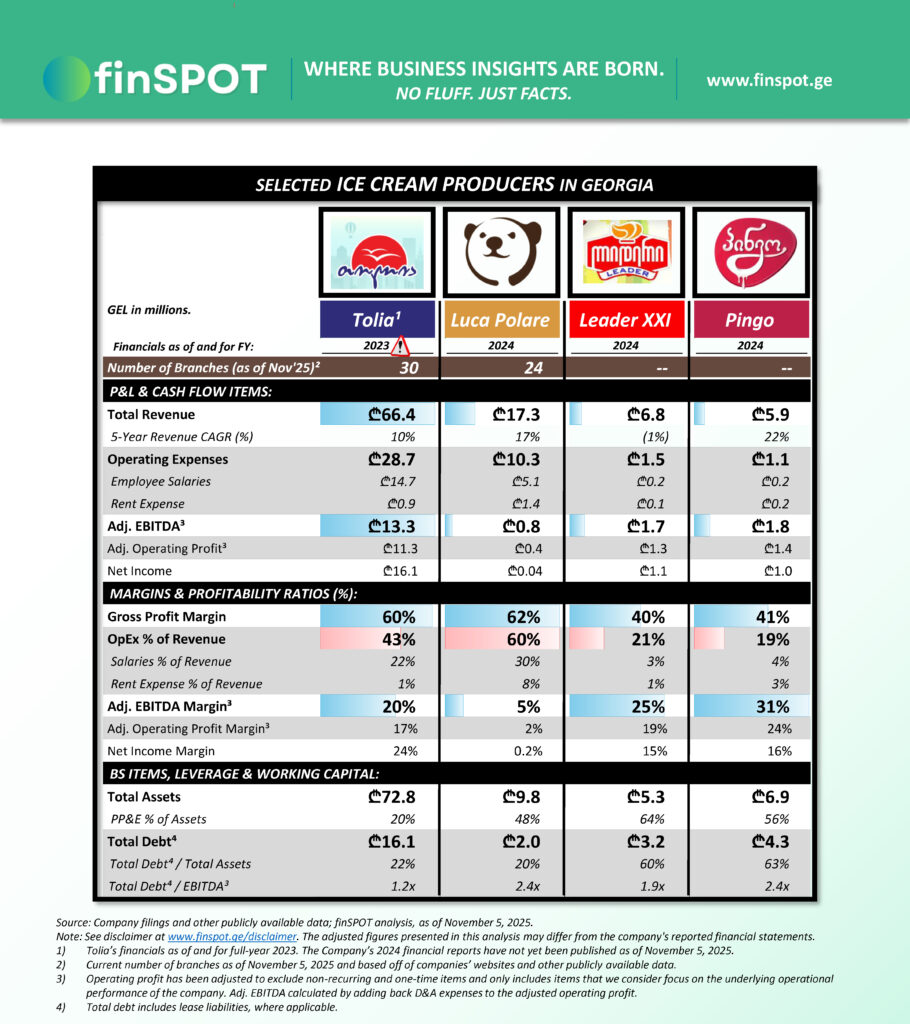

ორი უმსხვილესი ნაყინის მწარმოებელი, “თოლია” და “ლუკა პოლარე“, პროდუქციას ძირითადად საკუთარი ობიექტების მეშვეობით ყიდის, თუმცა “თოლია” საბითუმო მიმართულებითაც აქტიურად მუშაობს და მისი შეფუთული პროდუქცია ფართოდ არის წარმოდგენილი საცალო ქსელებში. “ლიდერი” და “პინგო” კი მთლიანად შეფუთული ნაყინის რეალიზაციაზე არიან ორიენტირებულნი.

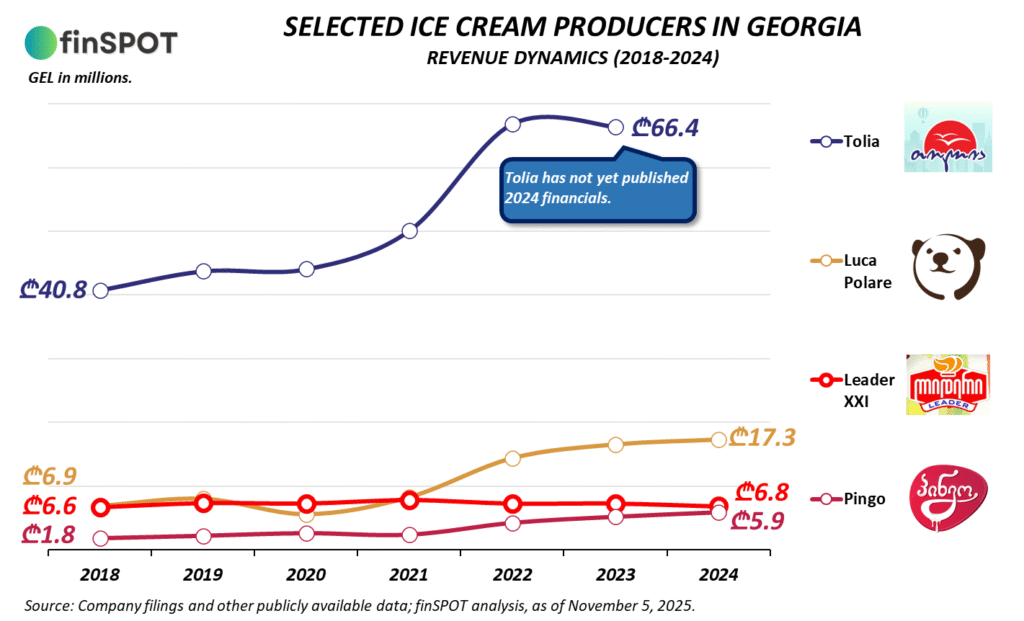

“თოლია” ნაყინის წარმოების ბაზარზე უპირობო ლიდერია. 2023 წელს კომპანიის შემოსავლებმა ₾66 მილიონი შეადგინა, რაც ბაზრის მეორე მოთამაშის, “ლუკა პოლარეს” (₾17.3 მილიონი, 2024), მაჩვენებელზე დაახლოებით ოთხჯერ მეტია.

ბოლო 5 წელში წარმოდგენილი კომპანიების შემოსავლები (“ლიდერის” გარდა) საკმაოდ სწრაფი ტემპით იზრდებოდა. “თოლიას“, “ლუკა პოლარეს” და “პინგოს” ბრუნვა ამ პერიოდში საშუალოდ გაორმაგდა, მაშინ როცა “ლიდერის” შემოსავლები ერთადერთია, რომელიც შემცირდა ამ პერიოდში.

განსხვავებული ბიზნეს მოდელებიდან გამომდინარე, კომპანიების სარეალიზაციო მარჟები მნიშვნელოვნად განსხვავდება. “თოლიას” და “ლუკა პოლარეს” სარეალიზაციო მარჟა 60%-ის ფარგლებშია, რაც სანაყინე ტიპის ობიექტებისთვის დამახასიათებელია. შეფუთული ნაყინის მწარმოებლების (“ლიდერი” და “პინგო“) შემთხვევაში ეს მაჩვენებელი დაახლოებით 40%-ს შეადგენს, რაც მსგავსი პროდუქციისთვის საკმაოდ ჯანსაღ დონედ მიიჩნევა.

მაღალი სარეალიზაციო მარჟებისა და ეფექტურად მართული საოპერაციო ხარჯების შედეგად, კომპანიების მომგებიანობის მაჩვენებლები, სექტორის გათვალისწინებით, მაღალია. გამონაკლისი იყო მხოლოდ “ლუკა პოლარე” 2024 წელს, რომლის მომგებიანობის მაჩვენებლები მაღალი საოპერაციო ხარჯების გამო კონკურენტებზე დაბალი იყო – სავარაუდო მიზეზებზე დეტალურად “ფინანსური ანალიზის” სექციაში ვისაუბრებთ.

ჯანსაღი მომგებიანობისა და დაბალი ლევერიჯის ფონზე, კომპანიების უმეტესობა ახერხებს მფლობელების ანაზღაურებას (დივიდენდის ან ხელფასის ფორმით). ყველაზე მაღალი დივიდენდის მოცულობა “თოლიას” აქვს: 2020-2024 წლებში კომპანიამ მფლობელებზე ₾35 მილიონი გაანაწილა.

ფინანსური მიმოხილვა

შემოსავლების ზრდა

2023 წელს “თოლიას” შემოსავალებმა ₾66 მილიონი შეადგინა, რაც წინა წელთან შედარებით თითქმის უცვლელი იყო (0.7%-ით შემცირდა). კონკურენტებისგან განსხვავებით, კომპანიის 2024 წლის ანგარიშგება ჯერ არ გამოქვეყნებულა, რის გამოც ზრდის ტემპის შედარება სხვა მწარმოებლებთან შეუძლებელია. ბოლო ხუთ წელში “თოლიას” შემოსავლები ჯამში 63%-ით გაიზარდა.

“ლუკა პოლარეს” შემოსავლები 5%-ით გაიზარდა 2024 წელს და ₾17 მილიონს გადააჭარბა. ბოლო 5 წელში კი შემოსავლები 117%-ით გაიზარდა (2019: ₾8.0 მილიონი).

“ლიდერი” ერთადერთი იყო წარმოდგენილ კონკურენტებს შორის, რომლის შემოსავლებიც დაღმავალ ტრენდზეა ბოლო წლებში. 2024 წელს კომპანიის შემოსავლები 6%-ით შემცირდა ₾6.8 მილიონამდე. ბოლო 5 წლის ჭრილში კი შემოსავლები 7%-ითაა შემცირებული (2019: ₾7.3 მილიონი).

“პინგო” ყველაზე მცირე მასშტაბის მწარმოებელია, თუმცა ზრდის ყველაზე მაღალი ტემპით გამოირჩევა. 2024 წელს კომპანიის შემოსავლები 14%-ით გაიზარდა და ₾5.9 მილიონს მიაღწია, ბოლო ხუთ წელში კი 170%-ით გაიზარდა (2019: ₾2.2 მილიონი).

მარჟები და მომგებიანობა

ნაყინის მწარმოებლების სარეალიზაციო მარჟები შეგვიძლია უხეშად ორ კატეგორიად დავყოთ:

1️⃣ სანაყინე ტიპის ობიექტებით ოპერირებადი კომპანიები (“თოლია” და “ლუკა პოლარე“),

2️⃣ შეფუთული ნაყინის მწარმოებლები (“ლიდერი” და “პინგო“).

პირველი კატეგორიის კომპანიების სარეალიზაციო მარჟები საშუალოდ 60%-ის ფარგლებშია (“თოლია“: 60%, “ლუკა პოლარე“: 62%), მაშინ როდესაც შეფუთული ნაყინის მწარმოებლების შემთხვევაში მარჟა 40-41%-ს შეადგენს, რაც შესაბამისობაშია საერთაშორისო ბენჩმარკებთან.

საოპერაციო ხარჯების წილი შემოსავლებში მნიშვნელოვნად განსხვავდება. “თოლიას” შემთხვევაში ეს მაჩვენებელი 43%-ია, მაშინ როდესაც “ლუკა პოლარეს” შემთხვევაში – 60%. განსხვავება ძირითადად განპირობებულია სახელფასო ხარჯებით (ლუკა პოლარე: 30%, თოლია: 22%) და ქირით (ლუკა პოლარე: 8%, თოლია: 1%).

“ლუკა პოლარეს” ჯერ არ გაუნაწილებია დივიდენდი, რაც სავარაუდოდ მიუთითებს, რომ მფლობელის ანაზღაურება სახელფასო ხარჯებში აისახება. გარდა ამისა, კომპანიის ფილიალები უფრო მოცულობითია, რაც ქირის ხარჯებს ზრდის. შედეგად, კომპანიის EBITDA და წმინდა მოგების მარჟები შედარებით დაბალია, თუმცა ამ ხარჯების ნორმალიზების შემთხვევაში მაჩვენებლები კონკურენტების დონეს დაუახლოვდებოდა.

დანარჩენი ნაყინის მწარმოებლების მომგებიანობის მაჩვენებლები საკმაოდ კონკურენტუნარიანია საერთაშორისო ბენჩმარკებთან შედარებით. წარმოდგენილი კომპანიების EBITDA მარჟა (“ლუკა პოლარეს” გამოკლებით) საშუალო შეწონილით დაახლოებით 21%-ს შეადგენს. აღსანიშნავია, რომ შეფუთული ნაყინის მწარმოებლების სახელფასო ხარჯების წილი შემოსავლებში მინიმალურია (3-4%), რაც მათ მაღალ მომგებიანობას განაპირობებს.

კაპიტალის სტრუქტურა და ლევერიჯი

ნაყინის მწარმოებლების ლევერიჯი საკმაოდ დაბალია. ორი უმსხვილესი ნაყინის მწარმოებლის სესხების წილი აქტივებში 20-22%-ის ფარგლებშია (“თოლია” და “ლუკა პოლარე“), ხოლო Total Debt/EBITDA მაჩვენებლები 1.2x და 2.4x-ს შეადგენს, შესაბამისად. შეფუთული ნაყინის მწარმოებლების (“ლიდერი“, “პინგო“) სესხების წილი აქტივებში კი შედარებით მაღალია და 60-63%-ს შეადგენს, თუმცა მაღალი მომგებიანობის (EBITDA მარჟა 25-31%) გამო მათი ლევერიჯი მხოლოდ 1.9x-2.4x-ის ფარგლებშია.

დივიდენდები (2019-2023)

კომპანიების მიერ 5 წელში (2020-’24) გაცემული დივიდენდები ჯამურად:

1️⃣ თოლია: ₾34.9 მილიონი

2️⃣ ლუკა პოლარე: დივიდენდები არ გაუცია1

3️⃣ ლიდერი: ₾3.8 მილიონი2

4️⃣ პინგო: ₾3.7 მილიონი3

- “ლუკა პოლარეს” ხელფასების ხარჯების წილი შემოსავლებში საკმაოდ მაღალი აქვს და მფლობელი შესაძლებელია ხელფასის სახით იღებდეს შემოსავალს. ↩︎

- “ლიდერის” ფინანსური ანგარიშგება არ იძლევა საშუალებას დივიდენდების მოცულობა ცალსახად განისაზღვროს, ვინაიდან კომპანიას არ გააჩნია დეტალური ფულადი ნაკადებისა და კაპიტალის მოძრაობის უწყისები. წარმოდგენილი მაჩვენებლები ეფუძნება “კაპიტალის სხვა ცვლილებებში” ასახულ მონაცემებს, რომლებიც სავარაუდოდ ასახავენ დივიდენდების განაწილებას. ↩︎

- “პინგოს” დივიდენდების ზუსტი განსაზღვრა არსებული ანგარიშგებებით შეუძლებელია („ლიდერის“ მსგავსად). იხილეთ შენიშვნა #2. ↩︎

დამატებითი ინფორმაცია

🟢 2018-2024 წლებში ნაყინის მწარმოებლების შემოსავლების დინამიკა ნათლად ასახავს ბაზრის სტრუქტურას. "თოლია" დომინანტურ პოზიციას ინარჩუნებს - კომპანიის შემოსავლები ყველა დანარჩენ კონკურენტს მნიშვნელოვნად აღემატება. ამავდროულად, "ლუკა პოლარეს" შემოსავლები ბოლო წლებში სტაბილურად იზრდებოდა, ხოლო "პინგომ" დააფიქსირა შემოსავლების ყველაზე სწრაფი ზრდის ტემპი. "ლიდერის" შემოსავლები პრაქტიკულად უცვლელი დარჩა 2018 წლის დონესთან შედარებით და 2019 წელთან შედარებით შემცირდა.

კომპანიის მფლობელები

1️⃣ შპს "ქართუ-უნივერსალი" (თოლია | Tolia)

💼 კომპანიის მფლობელები:

- გიორგი თოფაძე: 20%

- ირაკლი თოფაძე: 9%

- ირინე კეჭეხმაძე: 9%

- ნიკოლოზ სვანიძე: 5%

- გიორგი თოფაძე: 5%

- 24 ფიზიკური პირი 5%-ზე ნაკლები თანამონაწილეობით: 52%

* თოფაძეების გვარის მქონე პირებს ჯამურად 49%-იანი წილი უჭირავთ. შედეგად, დაკავშირებულ პირებთან ერთად, თოფაძეების ოჯახს აქვს კომპანიის საკონტროლო პაკეტი.

2️⃣ შპს "ჯი და ჯი ქოოფერეიშენ" (ლუკა პოლარე | Luca Polare)

💼 კომპანიის მფლობელი:

- Simon Gross (გერმანიის მოქალაქე): 100%

3️⃣ შპს "ლიდერი XXI" (ლიდერი | Leader)

💼 კომპანიის მფლობელები:

- ტარიელ კახიძე: 50%

- დავით კაშია: 50%

4️⃣ შპს "4 ბროს" (პინგო | Pingo)

💼 კომპანიის მფლობელი:

- გიორგი გელაშვილი: 50%

- ვიტალი გელაშვილი: 50%