![]() გავეცნოთ წამყვან სუპერმარკეტების ქსელებს შემდეგი 5 კომპანიის მაგალითზე:

გავეცნოთ წამყვან სუპერმარკეტების ქსელებს შემდეგი 5 კომპანიის მაგალითზე:

1️⃣ სს “ნიკორა ტრეიდი” (Nikora Supermarket | ნიკორა სუპერმარკეტი)

2️⃣ შპს “ორი ნაბიჯი” (2 Nabiji | 2 ნაბიჯი)

3️⃣ შპს “მაჯიდ ალ ფუტაიმ ჰიპერმარკეტს ჯორჯია” (Carrefour | კარფური)

4️⃣ შპს “რითეილ ჯგუფი” (Magniti | მაგნიტი)

5️⃣ შპს “ფუდმარტი” (SPAR | სპარი)

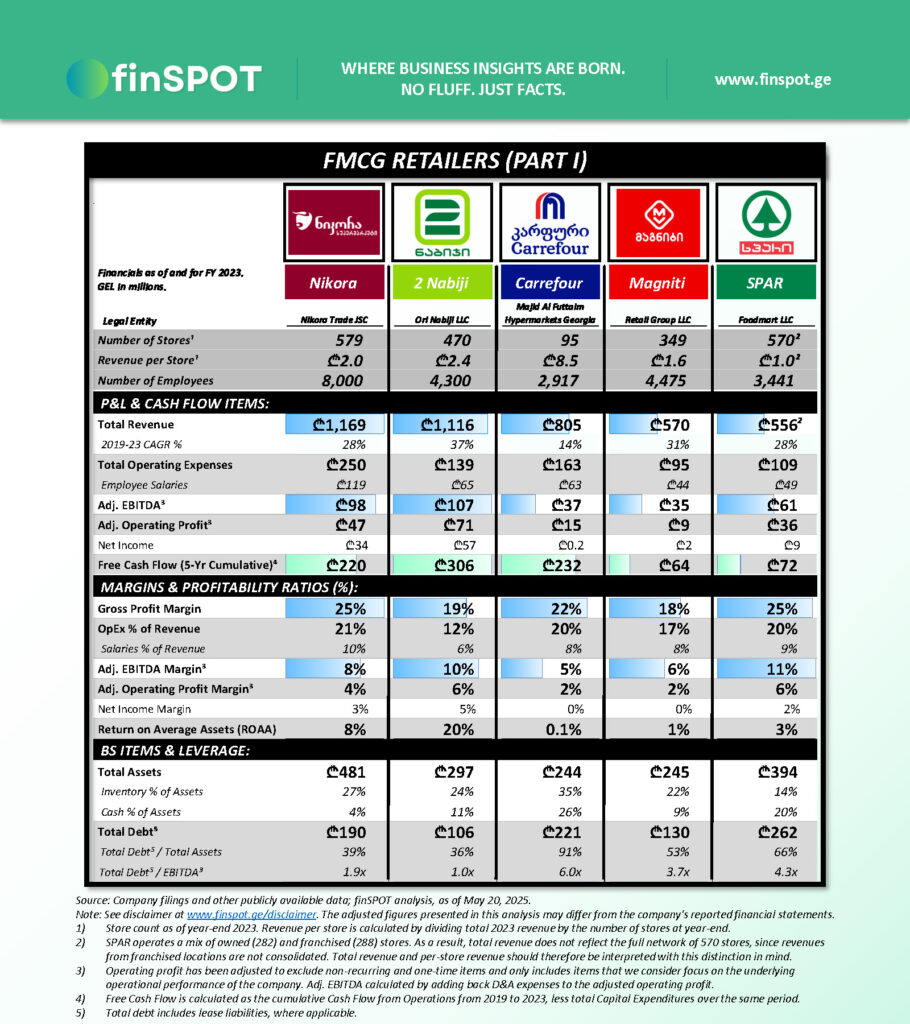

ზოგადი მიმოხილვა

FMCG სექტორის წამყვანი მოთამაშეები ქვეყნის უმსხვილეს კომპანიებს შორის არიან შემოსავლების მიხედვით. ორი მათგანის წლიური შემოსავლები მილიარდს აჭარბებს, დანარჩენი სამი კომპანიის ბუნვა კი ნახევარ მილიარდს აღემატება.

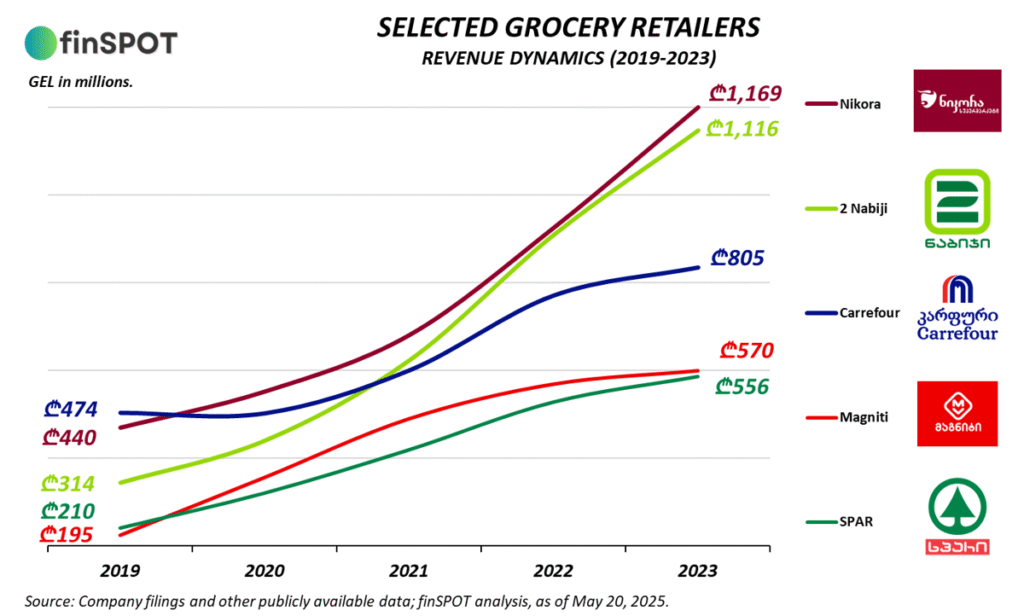

ორგანიზებული საცალო ვაჭრობის სექტორი საკმაოდ სწრაფად იზრდება. წარმოდგენილი 5 კომპანიის შემოსავლებმა ჯამურად ₾4.2 მილიარდი შეადგინა 2023 წელს, 158%-ით მეტი ვიდრე 2019 წელს (₾1.6 მილიარდი).

ბევრ სხვა სექტორთან შედარებით, სუპერმარკეტების სექტორი დაბალმარჟიანია. თუმცა, თუ საერთაშორისო მაგალითებს შევხედავთ საქართველოში წამყვან ქსელურ სუპერმარკეტებს საკმაოდ კარგი მომგებიანობის მაჩვენებლები აქვთ. წარმოდგენილი კომპანიების სარეალიზაციო მარჟები (gross profit margin) საშუალო შეწონილით 22%-ია, საოპერაციო მოგების მარჟა 4%, EBITDA მარჟა კი 8%.

საინტერესოა, რომ მზარდი კონკურენციის, ფასების ზრდისა და ლოგისტიკური პრობლემების მიუხედავად, კომპანიებმა მოახერხეს სარეალიზაციო მარჟების (gross profit margin) არათუ შენარჩუნება, არამედ ზრდაც (1.5-2.7 პროცენტული ფუნქტით) 2019-23 წლებში. ამავე პერიოდში, კომპანიების უმეტესობამ მოახერხა საოპერაციო ხარჯების ოპტიმიზაციაც, რის შედეგადაც საოპერაციო მოგების მარჟა ბოლო 4 წლის განმავლობაში გაუმჯობესებულია.

მსგავსი მარჟიანობის მქონე ბიზნესში, მნიშვნელოვანია მასშტაბზე გასვლა. ამიტომ ვხედავთ კომპანიების დიდ ფოკუსს გეოგრაფიული დაფარვის ზრდაზე. 2019-23 წლებში, ხუთმა კომპანიამ თავიანთ ქსელებს 1,100-ზე მეტი მაღაზია დაამატა და 2023 წლის ბოლოს 2,063 მაღაზიით ოპერირებდა.

მნიშვნელოვანია შევხედოთ კომპანიების თავისუფალ ფულად ნაკადებს (Free Cash Flow) — ანუ იმ ფულს, რომელიც შეიძლება გამოყენებულ იქნეს სესხის/იჯარის ვალდებულებების გასასტუმრებლად, დივიდენდების გასაცემად ან რეინვესტირებისთვის. კომპანიების მიერ 2019–23 წლებში გენერირებული თავისუფალი ფულადი ნაკადები განსხვავდებოდა და თითოეულ შემთხვევაში ₾64-დან ₾306 მილიონამდე მერყეობდა.

ყველაზე მოცულობითი თავისუფალი ფულადი ნაკადების გენერირებას “2 ნაბიჯი” ახერხებს, რაც ძირითადად კომპანიის დაბალი სახელფასო/საოპერაციო ხარჯებით და ეფექტურად მართული საბრუნავი კაპიტალით აიხსნება. 5 წელში, “2 ნაბიჯის” მიერ გაცემულმა დივიდენდებმა ჯამურად ₾146 მილიონზე მეტი შეადგინა.

თუმცა, კომპანიებს, რომელთან მაღალი სასესხო/საიჯარო ვალდებულებები აქვთ, ჯერჯერობით ვერ ახერხებენ დივიდენდების გაცემას ან რეინვესტირებისთვის იყენებენ არსებულ რესურსს. დეტალური ინფორმაცია თავისუფალ ფულად ნაკადებსა და დივიდენდებზე მოცემულია ქვემოთ.

მაღაზიების უმეტესობას ფართი იჯარით აქვს აღებული, რაც კაპიტალური ინვესტიციების საჭიროებას ამცირებს. შესაბამისად, CapEx-ის წილი შემოსავლების მხოლოდ 2–5%-ს შეადგენს და ძირითადად ქსელის განვითარებაზეა მიმართული.

კომპანიების ფინანსური ანალიზისთვის შევხედოთ 2023 წლის მონაცემებს.

ფინანსური მიმოხილვა

2023 წლის მონაცემებით, “ნიკორა” ყველაზე მაღალშემოსავლიანი კომპანია იყო სწრაფად ბრუნვადი პროდუქციის (FMCG) სექტორში. კომპანიის შემოსავლებმა ₾1.2 მილიარდი შეადგინა. 2019-23 წლებში, “ნიკორა“-ს შემოსავლები 2.7-ჯერ გაიზარდა (CAGR: 28%).

წამყვან სუპერმარკეტების ქსელებს შორის, “2 ნაბიჯი” ყველაზე სწრაფად მზარდი კომპანიაა. სულ რაღაც 2019 წელს “2 ნაბიჯი” თითქმის 30%-ით ჩამოუვარდებოდა “ნიკორას” შემოსავლებს, 2023 წელს კი ეს სხვაობა 4.5%-მდე ჩამოვიდა. 2019-23 წლებში, “2 ნაბიჯის” შემოსავლები 3.6-ჯერ გაიზარდა (CAGR: 37%) და ₾1.1 მილიარდი შეადგინა.

სექტორის მესამე მონაწილეა “კარფური“, რომლის შემოსავლებმაც ₾805 მილიონი შეადგინა 2023 წელს. წარმოდგენილ კონკურენტებს შორის, “კარფურს” ყველაზე დაბალი ზრდის ტემპი ჰქონდა და 2019-23 წლებში კომპანიის საშუალო წლიური ზრდა (CAGR) მხოლოდ 14% იყო. თუმცა, აღსანიშნავია, რომ “კარფურის“ თითოეული მაღაზიის საშუალო შემოსავლიანობა ყველაზე მაღალია (₾8.5 მილიონი), რაც კომპანიის სტრატეგიულად განსხვავებული ფორმატით აიხსნება.

“მაგნიტის” შემოსავლებმა კი ₾570 მილიონი შეადგინა 2023 წელს. 2019-23 წლებში, კომპანიამ ბრუნვა თითქმის გაასამმაგა (CAGR: 31%), რაც მეორე ყველაზე სწრაფი ზრდის ტემპს წარმოაგდენს სექტორის წამყვან მოთამაშეებს შორის.

“სპარის” ბრუნვამ ₾556 მილიონი შეადგინა. თუმცა, ამ მონაცემებში სრულად არ არის ასახული ფრანჩაიზული მაღაზიების ბრუნვა, რაც კომპანიას სტატისტიკურად უკან აყენებს, მიუხედავად იმისა, რომ რეალური მოცულობით შესაძლოა “მაგნიტს” აღემატებოდეს. მსხვილი კონკურენტების მსგავსად, “სპარის” შემოსავლების ზრდის ტემპიც მაღალი იყო და 2019-23 წლებში შემოსავლები 2.6-ჯერ გაზარდა (CAGR: 28%).

FMCG სექტორის მონაწილეების სარეალიზაციო მარჟები (gross profit margin) 18%-25%-ის ფარგლებშია. აღსანიშნავია, რომ ბოლო 4 წელში კომპანიების უმეტესობის სარეალიზაციო მარჟები 1.5-2.7 პროცენტული პუნქტით გაიზარდა, და, სექტორისა და კონკურენციის გათვალისწინებით, მაღალ ნიშნულს მიაღწია. ეს კი, თავის მხრივ, ორგანიზებული ბაზრის წილისა და მოთხოვნის ზრდაზე მეტყველებს.

საოპერაციო ხარჯების წილი შემოსავლებში საშუალო შეწონილით 18%-ია. კომპანიების საოპერაციო ხარჯების ყველაზე დიდი ცალკეული კომპონენტი ხელფასებია, რაც საშუალო შეწონილით შემოსავლების 8%-ს შეადგენს.

მომგებიანობა და ლევერიჯი

საოპერაციო მოგების და EBITDA მარჟები საშუალო შეწონილით 4% და 8%, შესაბამისად — რაც სუპერმარკეტების გლობალურ პრაქტიკასთან შედარებით საკმაოდ კონკურენტუნარიანი მაჩვენებლებია.

თუმცა, EBITDA თავისი ბუნებით ბუღალტრულია და ყოველთვის არ ასახავს ფულად რეალობას. რეალური სურათის მისაღებად მნიშვნელოვანია შევხედოთ თავისუფალ ფულად ნაკადებს (Free Cash Flow). ამ მხრივ მკაფიოდ ლიდერობენ “2 ნაბიჯი” და “კარფური” — კომპანიები, რომლებმაც როგორც აბსოლუტური, ისე ფარდობითი მაჩვენებლით ყველაზე მაღალი თავისუფალი ფულადი ნაკადების გენერირება შეძლეს. ეს კი მიუთითებს კომპანიების მიერ კარგად მართულ საბრუნავ კაპიტალსა და შედარებით დაბალ CapEx-ის წილზე შემოსავლებში.

თავისუფალი ფულადი ნაკადები (Free Cash Flow)

2019–23 წლებში, წარმოდგენილმა კომპანიებმა შემდეგი მოცულობის თავისუფალი ფულადი ნაკადები (FCF)1 გამოიმუშავეს:

- კომპანიის საოპერაციო საქმიანობიდან დარჩენილი ფულადი სახსრები (i) სასესხო/საიჯარო ვალდებულებების გადახდამდე, და (ii) დივიდენდების გაცემამდე. ↩︎

1️⃣ “ნიკორა სუპერმარკეტი“: ₾220 მილიონი

“ნიკორამ“ 2019–23 წლებში ჯამურად გამოიმუშავა ₾220 მილიონი თავისუფალი ფულადი ნაკადები, რაც საკმარისი იყო როგორც სასესხო და საიჯარო ვალდებულებების მომსახურებისთვის, ისე დივიდენდების გადასახდელად. ერთადერთი გამონაკლისი იყო 2019 წელი, როცა საჭირო გახდა ₾12 მილიონის კაპიტალის ზრდა. თუმცა, მომდევნო წლებში დივიდენდის გაცემა არ განხორციელდა, რადგან ზედმეტი ფულადი რესურსის დიდი ნაწილი გადაეცა ჯგუფში შემავალ კომპანიებს შიდა სესხის სახით. მხოლოდ 2023 წელს მოხდა დივიდენდის გაცემა, ₾2.8 მილიონის ოდენობით.

2️⃣ “2 ნაბიჯი“: ₾306 მილიონი

“2 ნაბიჯმა” 2019–23 წლებში ჯამურად გამოიმუშავა ₾306 მილიონი თავისუფალი ფულადი ნაკადები. სასესხო/საიჯარო მომსახურებისთვის კი საჭირო იყო ₾115 მილიონი, რის შემდეგაც დარჩენილი რესურსით “2 ნაბიჯმა” შეძლო მოცულობითი დივიდენდების გადახდა — ₾146 მილიონი 5 წელში. Cash-ის ბალანსი კი ₾32 მილიონამდე გაზარდა 2023 წლის ბოლო მდგომარეობით.

3️⃣ “კარფური“: ₾232 მილიონი

“კარფურმა” 2019–23 წლებში ჯამურად გამოიმუშავა ₾232 მილიონი თავისუფალი ფულადი ნაკადები და მთელი ეს რესურსი მშობელი კომპანიისგან აღებული სესხის მომსახურებისთვის და საიჯარო ვალდებულებების დასაფარად გამოიყენა. ამიტომ, კომპანიას არ ჰქონდა დივიდენდის გაცემის შესაძლებლობა. თუმცა, ლევერიჯის შემცირების შემდგომ, კომპანია თავისუფლად შეძლებს დივიდენდის გაცემის დაწყებას.

4️⃣ “მაგნიტი“: ₾64 მილიონი

“მაგნიტმა” 2019–23 წლებში ჯამურად გამოიმუშავა ₾64 მილიონი თავისუფალი ფულადი ნაკადები. თუმცა, 2020–21 წლებში ფულადი ნაკადები არ იყო საკმარისი სასესხო და საიჯარო ვალდებულებების მომსახურებისთვის, რის გამოც კომპანიამ ამ პერიოდში განახორციელა ₾12 მილიონის კაპიტალში შენატანი. 2023 წელს, ფულადი ნაკადები უკვე სიჭარბეში იყო, თუმცა კომპანიამ ისინი დივიდენდების გასაცემად არ გამოიყენა და cash-ის ბალანსის გასაზრდელად მიმართა.

5️⃣ “სპარი“: ₾72 მილიონი

“სპარმა” 2019–23 წლებში ჯამურად გამოიმუშავა ₾72 მილიონი თავისუფალი ფულადი ნაკადები. კომპანია 2020 წლამდე ფარავდა ბიზნეს კომბინაციის შედეგად წარმოქმნილ ვალდებულებებს, შესაბამისად არ რჩებოდა თანხა დივიდენდის გასაცემად.

დამატებითი ინფორმაცია

🟢 2024 წელს საქართველოს FMCG სექტორში მნიშვნელოვანი გაერთიანება მოხდა. ამ გაერთიანების შედეგად გაჩნდა სექტორის უმსხვილესი მოთამაშე, რომლის ქვეშაც გაერთიანდა შემდეგი სუპერმარკეტის ქსელები: "დეილი" (ასევე ფლობს "გვირილას" საკონტროლო პაკეტს), "სპარი/იოლი/კალათა", და "მაგნიტი". გაერთიანებულ ჯგუფს ახლა უკვე 1,600-ზე მეტი ფილიალი აქვს ქვეყნის მასშტაბით, რაც მას სექტორის უმსხვილეს მოთამაშედ აქცევს.

ამ კონსოლიდაციის სტრატეგიული უპირატესობები მრავალმხრივია, მათ შორის:

- მასშტაბის ეკონომია: გაერთიანებული ქსელი უზრუნველყოფს უკეთეს შესყიდვებსა და მიწოდების ჯაჭვის ოპტიმიზაციას, რაც ხელს უწყობს ხარჯების შემცირებას და მარჟების გაუმჯობესებას.

- გეოგრაფიული გაფართოება: "დეილი ჯგუფის"-ის ფილიალები განთავსებულია როგორც თბილისში, ასევე რეგიონებში, რაც ზრდის გეოგრაფიულ დაფარვას და მომხმარებელთა მრავალფეროვან სეგმენტებზე წვდომას.

საერთაშორისო გამოცდილება ცხადყოფს, რომ ასეთი შერწყმები წარმატებულია მხოლოდ იმ შემთხვევაში, თუ მას თან ახლავს მკაფიო სტრატეგია, ეფექტიანი ინტეგრაცია და გრძელვადიანი ხედვა. ამ პროცესში განსაკუთრებით მნიშვნელოვანი იქნება ჯგუფში შემავალი ბრენდების მკაფიო პოზიციონირება, რათა თავიდან იქნეს აცილებული ბაზრის დაბნეულობა და შიდა კონკურენტული დაძაბულობა.

საბოლოო წარმატება დამოკიდებული იქნება იმაზე, რამდენად სწრაფად და ეფექტიანად შეძლებს "დეილი ჯგუფი" ოპერაციული სინერგიების რეალიზაციას. პასუხი კი სავარაუდოდ უახლოეს წლებში გამოჩნდება.

🟢 ქვედა გრაფიკში წარმოდგენილია მსხვილი ქსელური სუპერმარკეტების შემოსავლები 2019–2023 წლებში. განსაკუთრებით თვალსაჩინოა "2 ნაბიჯის" სწრაფი ზრდა: თუ 2019 წელს კომპანია მნიშვნელოვნად ჩამორჩებოდა "კარფურს", 2023 წლისთვის უკვე თითქმის 40%-ით აღემატებოდა მას ბრუნვით.

კომპანიის მფლობელები:

1️⃣ სს “ნიკორა ტრეიდი” (Nikora Supermarket | ნიკორა სუპერმარკეტი)

💼 კომპანიის მფლობელები:

– სს “ნიკორა”: 96.59%

– სხვა აქციონერები: 3.41%

*სს “ნიკორას” მფლობელები:

– სუხიაშვილი ვასილ: 25%

– გუბანოვი ოლეგ: 11%

– დუმბაძე დავით: 11%

– ცირეკიძე თალიკო: 10%

– სალუქვაძე მაკა: 7%

– ცერცვაძე გურამ: 5%

– სხვა 11 ფიზიკური და იურიდიული პირი 5%-ზე ნაკლები ხმის მიცემის უფლებით: 31%

2️⃣ შპს “ორი ნაბიჯი” (2 Nabiji | 2 ნაბიჯი)

💼 კომპანიის მფლობელები:

– გოჩა ცქიტიშვილი: 33.34%

– გიორგი ჩხეიძე: 33.33%

– კახი ბექაური: 33.33%

3️⃣ შპს “მაჯიდ ალ ფუტაიმ ჰიპერმარკეტს ჯორჯია” (Carrefour | კარფური)

💼 კომპანიის მფლობელი:

– შპს “Majid Al Futtaim Hypermarkets*”: 100%

*დუბაიში დაფუძნებული კომპანიაა, რომელიც ფლობს Carrefour-ის ექსკლუზიურ ფრენჩიზის უფლებას შუა აღმოსავლეთის, აზიის და აფრიკის 30-ზე მეტ ქვეყანაში.

4️⃣ შპს “რითეილ ჯგუფი” (Magniti | მაგნიტი)

💼 კომპანიის საბოლოო მაკონტროლებელი პირები (შპს Mixori-ს გავლით):

– ცეზარ ჩოჩელი

– იზოლდა ჩარიგოგდიშვილი

*2024 წლიდან კომპანია არის FMCG სექტორის უმსხვილესი გაერთიანების წევრი კომპანია, "დეილი ჯგუფის" მფლობელობის ქვეშ. ამ გაერთიანების შესახებ დეტალები მოცემულია ზემოთ.

5️⃣ შპს “ფუდმარტი” (SPAR | სპარი)

💼 კომპანიის მფლობელები:

- ჰოლდინგ.ჯი: 49%

- SEAF CAUCASUS GROWTH FUND L.P. (SEAF): 32%

- ENTREPRENEURIAL DEVELOPMENT BANK FMO: 16%

- SEAF Single Vintage Flex Fund: 2%

*2024 წლიდან კომპანია არის FMCG სექტორის უმსხვილესი გაერთიანების წევრი კომპანია, "დეილი ჯგუფის" მფლობელობის ქვეშ. ამ გაერთიანების შესახებ დეტალები მოცემულია ზემოთ. გაერთიანებამდე, ჰოლდინგ.ჯი-მ გამოისყიდა დანარჩენი აქციონერების წილი და გახდა შპს „ფუდმარტის“ 100%-იანი მფლობელი. ამის შემდეგ, კომპანია გაერთიანდა „დეილი ჯგუფთან“, რომელშიც ჰოლდინგ.ჯი-ს ეკუთვნის 30%-იანი წილი.