![]() გავეცნოთ ბენზინგასამრთი სადგურების ბიზნესს შემდეგი 5 კომპანიის მაგალითზე:

გავეცნოთ ბენზინგასამრთი სადგურების ბიზნესს შემდეგი 5 კომპანიის მაგალითზე:

![]() შპს “რომპეტროლ საქართველო” (Rompetrol Georgia)

შპს “რომპეტროლ საქართველო” (Rompetrol Georgia)

![]() შპს “სოკარ ჯორჯია პეტროლეუმი” (SOCAR Georgia Petroleum)

შპს “სოკარ ჯორჯია პეტროლეუმი” (SOCAR Georgia Petroleum)

![]() შპს “სან პეტროლიუმ ჯორჯია” (გალფი | Gulf Georgia)

შპს “სან პეტროლიუმ ჯორჯია” (გალფი | Gulf Georgia)

![]() სს “ვისოლ პეტროლიუმ ჯორჯია” (Wissol)

სს “ვისოლ პეტროლიუმ ჯორჯია” (Wissol)

![]() შპს “ლუკოილ-ჯორჯია” (LUKOIL Georgia)

შპს “ლუკოილ-ჯორჯია” (LUKOIL Georgia)

ზოგადი მიმოხილვა

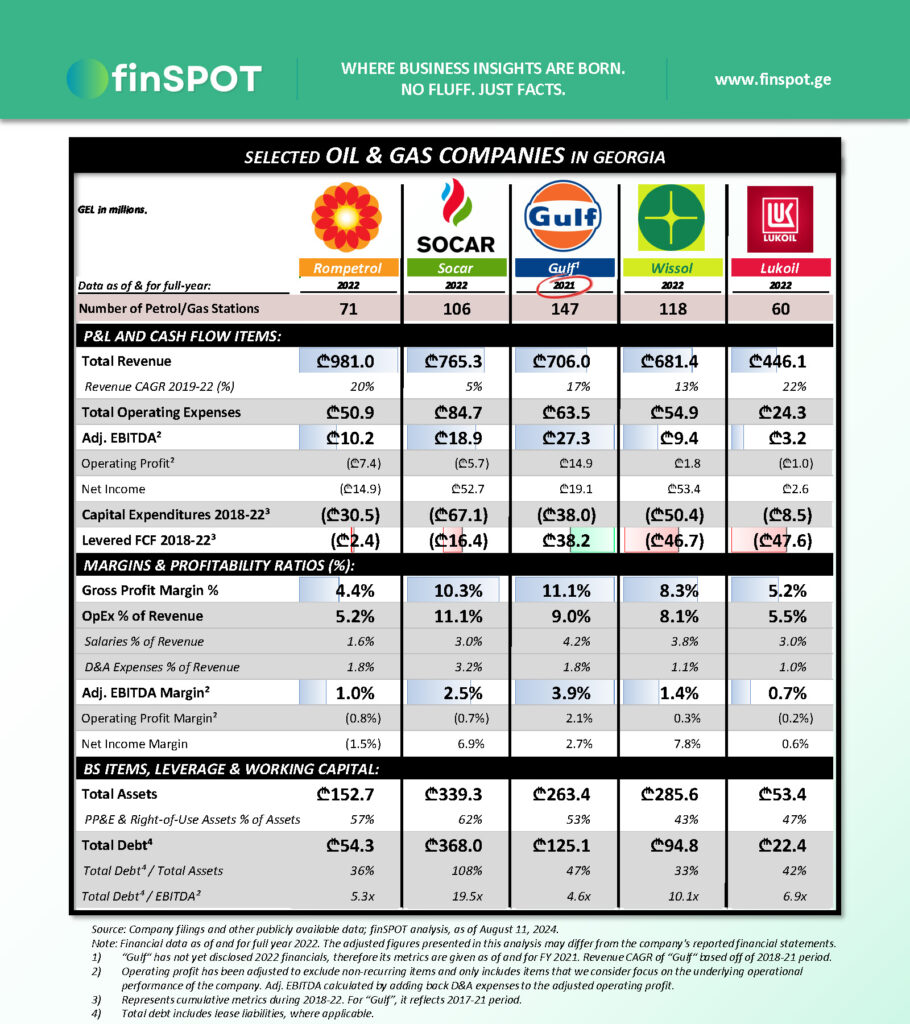

განხილული კომპანიების ძირითად საქმიანობას წარმოადგენს ნავთობპროდუქტების იმპორტი და მათი საცალო და/ან საბითუმო რეალიზაცია. თითოეული მათგანი ბრენდირებული ბენზინგასამართი სადგურების ქსელს ფლობს ქვეყნის მასშტაბით.

შემოსავლების მოცულობით, წარმოდგენილი ნავთობკომპანიები ქვეყნის უმსხვილესი ბიზნესების რიგებში ხვდებიან. თუმცა, მათი მომგებიანობის მაჩვენებლები ძალიან შორს არის მოწინავე პოზიციებისგან.

დაბალი საერთო მოგების მარჟები (gross profit margin), მძაფრი კონკურენცია, მაღალი კაპიტალური დანახარჯების საჭიროება და მაღალი ლევერიჯი ბიზნესს გაცილებით არამიმზიდველს ხდის, ვიდრე ეს ერთი შეხედვით ჩანს კომპანიების შემოსავლების მოცულობიდან გამომდინარე.

წარმოდგენილი კომპანიების საერთო მოგების მარჟები საშუალო შეწონილით 9%-ია, საოპერაციო ხარჯები კი საშუალოდ 8%-ს შეადგენს![]() . შესაბამისად, საოპერაციო მოგების მარჟა კომპანიების უმეტესობას უარყოფითი აქვს, EBITDA მარჟები კი მხოლოდ 0.5%-4% -ის ფარგლებშია.

. შესაბამისად, საოპერაციო მოგების მარჟა კომპანიების უმეტესობას უარყოფითი აქვს, EBITDA მარჟები კი მხოლოდ 0.5%-4% -ის ფარგლებშია.

განხილული კომპანიებიდან დივიდენდი მხოლოდ Gulf Georgia-ს აქვს გაცემული 2018-22 წლებში. დანარჩენ კომპანიებს კი, როგორც წარმოდგენილ ანალიზში ხედავთ, მოცულობითი უარყოფითი თავისუფალი ფულადი ნაკადები აქვთ ბოლო 5 წლის განმავლობაში (იხ. Levered FCF 2018-22). Levered FCF მარტივად რომ ვთქვათ, გვეუბნება რამდენი თავისუფალი ფულადი ნაკადები რჩება კომპანიას მფლობელებზე დივიდენდის გასაცემად.

უარყოფითი ფულადი ნაკადების ფონზე, კომპანიები ოპერირების გაგრძელებას ახერხებენ ძირითადი საშუალებების რეალიზაციით ან მშობელი კომპანიის მიერ კაპიტალში დამატებითი შენატანით. მაგალითად, Wissol-მა 2018-22 წლებში ₾62 მილიონის ღირებულის ძირითადი საშუალებების რეალიზაცია მოახდინა, LUKOIL Georgia-ს შემთხვევაში კი მშობელმა კომპანიამ ₾49 მილიონის კაპიტალში შენატანი განახორციელა.

კომპანიების ფინანსური ანალიზისთვის შევხედოთ 2022 წლის მონაცემებს.

ფინანსური მიმოხილვა

კომპანიების საერთო მოგების მარჟები (gross profit margin) დაბალია და საშუალოდ 9%-ს შეადგენს. ყველაზე მაღალი საერთო მოგების მარჟა Gulf Georgia-ს უჭირავს, რის გამოც კომპანიას კონკურენტებს შორის ყველაზე მაღალი EBITDA მარჟაც აქვს.

კომპანიების საოპერაციო ხარჯების თანაფარდობა შემოსავლებთან ერთმანეთისგან განსხვავდება და 5%-11%-მდე მერყეობს.

- საოპერაციო ხარჯების ძირითადი ცალკეული კომპონენტეტები თანამშრომელთა ხელფასები და ცვეთის ხარჯებია.

კომპანიების მომგებიანობის მაჩვენებლები დაბალია. EBITDA მარჟები 0.5%-4%-ის ფარგლებში მერყეობს. საოპერაციო მოგების მარჟები კი ძირითად შემთხვევაში უარყოფითია. ყველაზე მაღალი საოპერაციო მოგების და EBITDA მარჟები “გალფს” აქვს, რაც დიდწილად კომპანიის შედარებით მაღალი საერთო მოგების მარჟით და ოპტიმალური საოპერაციო ხარჯებით აიხსნება.

ამავდრუოლად, ნავთობკომპანიების ლევერიჯი საკმაოდ მაღალია.

იმპორტზე დამოკიდებულების გამო, კომპანიებს მოცულობითი სავალუტო მოგება/ზარალი აქვთ. შესაბამისად წმინდა მოგება (net income) და წმინდა მოგების მარჟა, უმეტეს შემთხვევაში, არ ასახავს კომპანიის რეალურ მომგებიანობას.

დამატებითი ინფორმაცია

🟢🌭 საინტერესოა, რომ ბენზინგასამართ სადგურებთან არსებული მაღაზიები გაცილებით მომგებიანია (კოეფიციენტების თვალსაზრისით), ვიდრე ნავთობიმპორტიორების ძირითადი საქმიანობა. მაგალითად, Gulf Georgia-ს შემოსავლებმა საცალო ვაჭრობის ობიექტებიდან ₾35.6 მილიონი ლარი შეადგინა, რაზეც 26%-იანი საერთო მოგების მარჟა ჰქონდა, მაშინ როდესაც საწვავს მხოლოდ 10%-იანი საერთო მოგების მარჟით ყიდდა. მსგავსი ვითარებაა SOCAR Georgia Petroleum-ის შემთხვევაშიც, სადაც მაღაზიების ქსელიდან შემოსავალმა ₾35.7 მილიონი შეადგინა, რაზეც 27%-იანი საერთო მოგების მარჟა ეჭირა, მაშინ როდესაც ნავთობრპროდუქტების საერთო მოგების მარჟა მხოლოდ 7%-ს შეადგენდა.

🟢 ერთი შეხედვით მსხვილი ბიზნესები, ამ ეტაპზე, დაბალი მომგებიანობით ოპერირებენ (ხშირ შემთხვევაში - ზარალზე). მოკლედ რომ ვთქვათ: All that glitters is not gold.

როგორც ქვედა გრაფიკში ხედავთ, 2022 წელს Rompetrol Georgia-მა შემოსავლებით გადაუსწრო SOCAR Georgia Petroleum-ს, რომელიც წლების განმავლობაში ნავთობკომპანიების ბაზარზე ლიდერი იყო.

რომპეტროლის ბრუნვის ზრდის ძირითადი მიზეზი საწვავის საბითუმო რეალიზაციის მნიშვნელოვანი ზრდა იყო.

კომპანიის მფლობელები:

1️⃣ რომპეტროლი | რომპეტროლი | Rompetrol Georgia

💼 საბოლოო მაკონტროლებელი მხარე:

- ყაზახეთის რესპუბლიკის მთავრობის საკუთრებაში მყოფი კომპანია "Samruk-Kazyna".

2️⃣ SOCAR Georgia Petroleum

💼 საბოლოო მაკონტროლებელი მხარე:

- აზერბაიჯანის რესპუბლიკის სახელმწიფო ნავთობკომპანია

3️⃣ Gulf Georgia

💼 საბოლოო მაკონტროლებელი მხარე:

- Petrocas Energy International Ltd

2014 წლიდან კომპანიის 49%-იან წილს ფლობდა რუსული "როსნეფტი". თუმცა, 2022 წლის მაისს, Petrocas-ის დამფუძნებელმა მმართველმა პარტნიორმა, ვანო ნაკაიძემ, გამოისყიდა "როსნეფტის" სრული წილი. ვინაიდან კომპანიას 2022 წლის რეპორტი არ გამოუქვეყნებია, არ ვიცი ამჟამად ზუსტად რა პროცენტული წილები აქვთ ვანო ნაკაიძეს და/ან დავით იაკობაშვილს კომპანიის მფლობელობით სტრუქტურაში.

4️⃣ Wissol

💼 კომპანიის საბოლოო მფლობელები:

- ლევან ფხაკაძე: 35.77%

- სამსონ ფხაკაძე: 30.98%

- გიორგი რამიშვილი: 15.50%

- ნუგზარ აბრამიშვილი: 8.25%

- ალექსი თოფურია: 7.12%

- დევიდ ბორგერი: 2.38%

5️⃣ LUKOIL Georgia

💼 საბოლოო მაკონტროლებელი მხარე:

- PJSC Lukoil (ერთ-ერთი უმსხვილესი ნავთობპროდუქტების კომპანია რუსეთში, რომლის აქციებიც ივაჭრება მოსკოვის საფონდო ბირჟაზე | Stock Ticker: LKOH)