![]() გავეცნოთ ქსელური coffee shop-ების ფინანსურ მაჩვენებლებს 4 კომპანიის მაგალითზე:

გავეცნოთ ქსელური coffee shop-ების ფინანსურ მაჩვენებლებს 4 კომპანიის მაგალითზე:

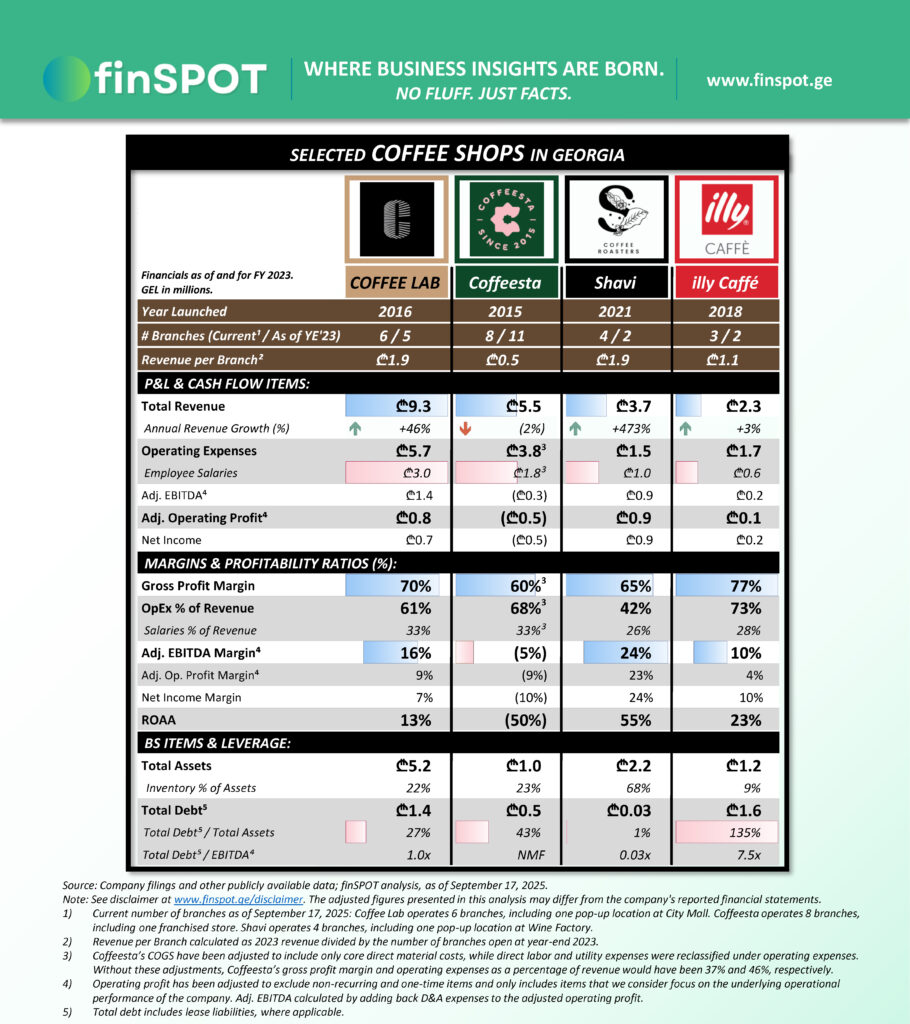

1️⃣ შპს “ყავის ლაბორატორია” (Coffee LAB | კოფი ლაბი)

2️⃣ შპს “კოფისტა” (Coffeesta)

3️⃣ შპს “შავი ყავის როსთერს” (Shavi Coffee Roasters)

4️⃣ შპს “ჯორჯიან რითეილ ინვმესთმენთ” (illy Caffè | ილი კაფე)

ზოგადი მიმოხილვა

საქართველოში ყავის ინდუსტრია ბოლო წლებში დინამიკურად ვითარდება. ბაზარზე გაჩნდა ვერტიკალურად ინტეგრირებული coffee shop-ების ბიზნეს მოდელებიც, რომლებიც თავად ახდენენ ყავის იმპორტს, მის გადამუშავებას და საბოლოო მომხმარებლამდე მიწოდებას.

მსგავსების მიუხედავად, წარმოდგენილი კომპანიები ერთმანეთისგან განსხვავებული სტრატეგიით ოპერირებენ. Coffee LAB და Shavi პოზიციონირებენ როგორც specialty ყავის მწარმოებლები და B2B მიმწოდებლები, Coffeesta მასაზე გათვლილი ადგილობრივი ქსელია, ხოლო illy Caffè საერთაშორისო ფრენჩაიზის წარმომადგენელია.

2023 წელს წარმოდგენილი ოთხი კომპანიის ჯამურმა შემოსავალმა ₾21 მილიონს მიაღწია, რაც წინა წელთან შედარებით +40%-იანი ზრდაა (+₾5.9 მილიონი). ზრდის მთავარი განმაპირობებლები იყვნენ Shavi (+473% | +₾3.1 მილიონი) და Coffee LAB (+46% | +₾2.9 მილიონი). ეს ორი კომპანია არა მხოლოდ ზრდით, არამედ მომგებიანობითა და კაპიტალის სტრუქტურითაც გამოირჩევა.

ვინაიდან Coffee LAB და Shavi specialty ყავის მწარმოებლებად და მიმწოდებლებად პოზიციონირებენ, მათი შემოსავლების მნიშვნელოვანი ნაწილი, სავარაუდოდ, B2B გაყიდვებზე მოდის. განსაკუთრებით Shavi-ის შემთხვევაში, რაზეც კომპანიის 55%-იანი ROAA მიუთითებს. ასეთი მაღალი ამონაგები აქტივებზე არ შეესაბამება კაპიტალურად ინტენსიურ, მხოლოდ რესტორნულ მომსახურებაზე ორიენტირებულ მოდელს და მიანიშნებს B2B გაყიდვების მაღალ წილზე.

სექტორში წარმატების მთავარი განმსაზღვრელი ეფექტიანი ბიზნეს-მოდელი და საოპერაციო ხარჯების მართვაა. ადგილობრივ roastery-ის მოდელმა, რომელიც ყავის მარცვლის იმპორტს, მოხალვას და შემდგომ მის რეალიზაციას აერთიანებს, საუკეთესო შედეგები აჩვენა.

Shavi-მ ოპერაციების დაწყებიდან მხოლოდ ორ წელიწადში ₾3.7 მილიონიან წლიურ ბრუნვას მიაღწია და 24%-იანი EBITDA მარჟით კონკურენტებს შორის ლიდერი გახდა. Coffee LAB კი ბაზარზე უმსხვილესი მოთამაშის პოზიციას ამყარებს ₾9.3 მილიონის შემოსავლით და 16%-იანი EBITDA მარჟით.

მომგებიანობის თვალსაზრისით, Coffeesta ერთადერთია წარმოდგენილ კომპანიებს შორის, რომელიც ისტორიულად ზარალზე ოპერირებს. 2023 წელს კომპანიამ -₾0.5 მილიონი წმინდა ზარალი დააფიქსირა, ხოლო დაგროვილი ზარალი ₾1.4 მილიონამდე გაიზარდა. ძირითადი გამოწვევა საოპერაციო ხარჯების არაეფექტური მართვაა.

illy Caffè-ის მომგებიანობა შეზღუდულია როგორც აეროპორტის ფილიალის მაღალი იჯარით და ფრენჩაიზის ხარჯებით (შემოსავლის 5-6% როიალტის სახით), ისე ნელი გაფართოების ტემპით. ამასთან, კომპანია კონკურენტებს შორის ყველაზე მაღალლევერიჯიანია: კომპანიის სასესხო ვალდებულებები აქტივებს 35%-ით აჭარბებს. თუმცა, სესხები ძირითადად დაკავშირებული პირებისგანაა მიღებული, რაც კომპანიას ოპერირების გაგრძელების შესაძლებლობას აძლევს, მიუხედავად მაღალი ლევერიჯისა.

სექტორში მომგებიანობის მაჩვენებლები მკვეთრად განსხვავდება ერთმანეთისგან და ჯერ კიდევ არასტაბილურია. 2023 წელს Shavi-მ ყველაზე მაღალი EBITDA მარჟა (24%) და ROAA (55%) აჩვენა, Coffee LAB კი ლიდერია როგორც ბრუნვით, ასევე სტაბილური მომგებიანობით (16%-იანი EBITDA მარჟა). illy Caffè-ს საოპერაციო მოგების მარჟა მხოლოდ 4%-ია, ხოლო Coffeesta ზარალზეა (-5% EBITDA, ROAA -50%). ეს კი მიუთითებს, რომ სექტორი განვითარების ადრეულ ეტაპზეა, თუმცა სწორი ბიზნეს მოდელით კომპანიები საკმაოდ მოკლე დროში ახერხებენ მოგებაზე გასვლას.

ფინანსური მიმოხილვა

შემოსავლების ზრდა

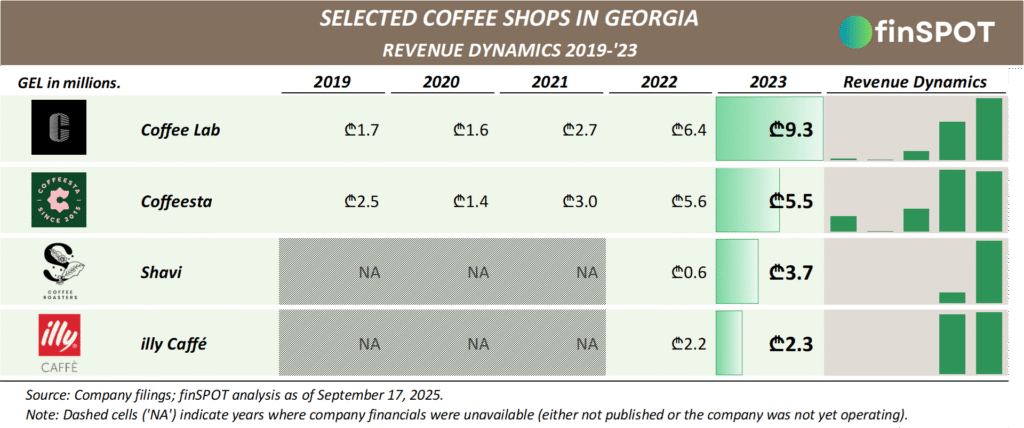

2023 წელს Coffee LAB-ის შემოსავალი ₾9.3 მილიონს გაუტოლდა, რაც წინა წელთან შედარებით +46%-ია. 2019–2023 წლებში კომპანია საშუალოდ წლიურად 52%-ით იზრდებოდა.

Coffeesta ერთადერთია წარმოდგენილ კომპანიებს შორის, რომლის შემოსავალი 2023 წელს შემცირდა და ₾5.5 მილიონი შეადგინა.

ყველაზე გვიან ბაზარზე შემოსულმა Shavi-მ ყველაზე მაღალი ზრდის ტემპი აჩვენა: 2023 წელს მისი შემოსავალი ₾3.7 მილიონს გაუტოლდა.

illy Caffè-ს შემოსავალი ₾2.3 მილიონია, რაც მხოლოდ 3%-იან წლიურ ზრდას წარმოადგენს. ამის ძირითადი მიზეზი ის არის, რომ 2019–2023 წლებში კომპანიის ფილიალების რაოდენობა უცვლელი იყო. თუმცა, 2024 წელს კომპანიამ მესამე ფილიალი გახსნა ორბელიანის მოედანზე და 2025 წლის ბოლომდე დამატებით კიდევ ორ ფილიალს (თბილისი მოლი და ისთ ფოინთი) გეგმავს, რაც შემოსავლების ზრდას მომავალში დააჩქარებს.

მარჟები და მომგებიანობა

წარმოდგენილი ქსელების სარეალიზაციო მარჟა 60%-77%-ის ფარგლებშია, სადაც ლიდერია illy Caffè. თუმცა კომპანიას კონკურენტებზე გაცილებით მაღალი საოპერაციო ხარჯები აქვს, რასაც აეროპორტის ფილიალის მაღალი იჯარა და ფრენჩაიზის როიალტის გადასახადი (შემოსავლების 5-6%) განაპირობებს. შედეგად, მისი საოპერაციო მოგების მარჟა მხოლოდ 4%-ია, ხოლო წმინდა მოგების 10%-იანი მაჩვენებელი ერთჯერად არასაოპერაციო შემოსავლებს უკავშირდება.

სრულიად საპირისპირო სურათია Shavi-ში, რომელიც საოპერაციო ხარჯების ეფექტური მართვის წყალობით ლიდერობს მომგებიანობაში: EBITDA მარჟა 24%, ROAA 55%. Coffee LAB-საც მაღალი, 16%-იანი EBITDA მაჩვენებელი აქვს და სექტორისთვის ერთ-ერთ საუკეთესო პოზიციაზეა.

ამ ფონზე, Coffeesta ერთადერთი კომპანიაა, რომელიც ისტორიულად ზარალზე ოპერირებს და 2023 წელსაც უარყოფითი შედეგი აჩვენა.

კომპანიების მომგებიანობის მაჩვენებლები მნიშვნელოვნად განსხვავდება ერთამენთისგან. ასევე არასტაბილურია თითოული ინდივიდუალური კომპანიის მომგებიანობის მაჩვენბლები ისტორიულ ჭრილში, რაც სექტორის განვითარების ჯერ კიდევ ატრეულ ეტაპს მიუთითებს, რაც ნიშნავს რომ თითოეული კომპანია ზრდის აქტიურ ფაზაშია და გრძელვადიან , მდგრად მომგებიანობის მაჩვენებლებზე ჯერ ადრეა საუბარი. თუმცა, აღსანიშნავია, რომ coffee shop-ების უმეტესობამ მალე მოახერხა მომგებიანობაზე გასვლა.

კაპიტალის სტრუქტურა და ლევერიჯი

წარმოდგენილ კომპანიებს შორის illy Caffè ყველაზე მაღალლევერიჯიანია, სადაც სასესხო ვალდებულებები აქტივებს 35%-ით აჭარბებს. თუმცა, ეს სესხები დაკავშირებული პირებისგან არის მიღებული, რაც კომპანიას ოპერირების გაგრძელების შესაძლებლობას აძლევს. Coffee LAB-ი და Shavi კი დაბალი ან მინიმალური ლევერიჯით ოპერირებენ.

შენიშვნა Coffeesta-ს ფინანსურ მონაცემებზე

აღსანიშნავია, რომ Coffeesta-ს გამოქვეყნებული სარეალიზაციო მარჟა 37%-ია, საოპერაციო ხარჯების წილი შემოსავლებში კი 46%. კომპანიის ანგარიშგებაში თვითღირებულებაში ასახულია პირდაპირი სახელფასო და კომუნალური ხარჯებიც, მაშინ როცა სხვა კომპანიების შემთხვევაში თვითღირებულებაში, დიდი ალბათობით, მხოლოდ მასალების ხარჯებია გათვალისწინებული.

შედარებადობისთვის, ანალიზში Coffeesta-ს მონაცემები რეკლასიფიცირებულია: სახელფასო და კომუნალური ხარჯები საოპერაციო ნაწილში გადავიდა. შედეგად, კომპანიის სარეალიზაციო მარჟა 60%-მდე გაიზარდა, ხოლო საოპერაციო ხარჯების წილი შემოსავლებში 68%-მდე.

დამატებითი ინფორმაცია

🟢 ყავის ქსელების სექტორი საქართველოში განვითარების აქტიურ ფაზაშია. მაგალითები ცხადყოფს, რომ ფილიალების რაოდენობა წარმატების გარანტი არაა: Coffeesta ყველაზე ფართო ქსელს ფლობს, თუმცა წლების განმავლობაში ზარალზე ოპერირებს. შედარებით მცირე ქსელებით, Coffee LAB და Shavi გაცილებით უფრო მაღალ მომგებიანობას აჩვენებენ (EBITDA მარჟა 16% და 24%). ეს ადასტურებს, რომ გამართული, ვერტიკალურად ინტეგრირებული ბიზნეს-მოდელი და საოპერაციო ხარჯების ეფექტიანი მართვა უფრო მნიშვნელოვანია, ვიდრე მხოლოდ გაფართოება.

🟢 კომპანიების შემოსავლების დინამიკა 2019-'23 წლებში წარმოდგენილია ქვედა ცხრილში:

კომპანიის მფლობელები

1️⃣ შპს "ყავის ლაბორატორია" (Coffee LAB | კოფი ლაბი)

💼 კომპანიის მფლობელი:

- გიორგი აივაზიანი: 100%

2️⃣ შპს "კოფისტა" (Coffeesta)

💼 კომპანიის მფლობელები:

- ნანა ნაჭყებია: 40%

- მიხეილ ფარულავა: 30%

- დიმიტრი ჯალაღონია: 30%

3️⃣ შპს "შავი ყავის როსთერს" (Shavi Coffee Roasters)

💼 კომპანიის მფლობელები:

- ტიბო პიერ ფრანსუა ფლამენტი (საფრანგეთი): 55%

- ანასტასია კოსტაჩე (აშშ): 25%

- ანტუან ჰურპინი (საფრანგეთი): 10%

- სს "STELLIAN INVEST" (საფრანგეთი): 10%

4️⃣ შპს "ჯორჯიან რითეილ ინვმესთმენთ" (illy Caffè | ილი კაფე)

💼 კომპანიის მფლობელები:

- სს "მიდლ სის კაპიტალ": 80%1

- კახაბერი რუსიძე: 10%

- დავით საკანდელიძე: 5%

- გურამ ცანავა: 5%

- Middle Seas Capital-ის საბოლოო მფლობელები არიან: უჩა მამაცაშვილი (95%) და დავით ბოლოთაური (5%). ↩︎