![]() გავეცნოთ Apple-ის პროდუქციის ავტორიზებულ რესელერებს შემდეგი 4 კომპანიის მაგალითზე:

გავეცნოთ Apple-ის პროდუქციის ავტორიზებულ რესელერებს შემდეგი 4 კომპანიის მაგალითზე:

1️⃣ შპს “აიპლიუსი” (iPlus)

2️⃣ შპს “ეიესბისი” (iSpace)

3️⃣ შპს “აისითი” (iCity)

4️⃣ შპს “აიტექნიკი” (iTechnics)

ზოგადი მიმოხილვა

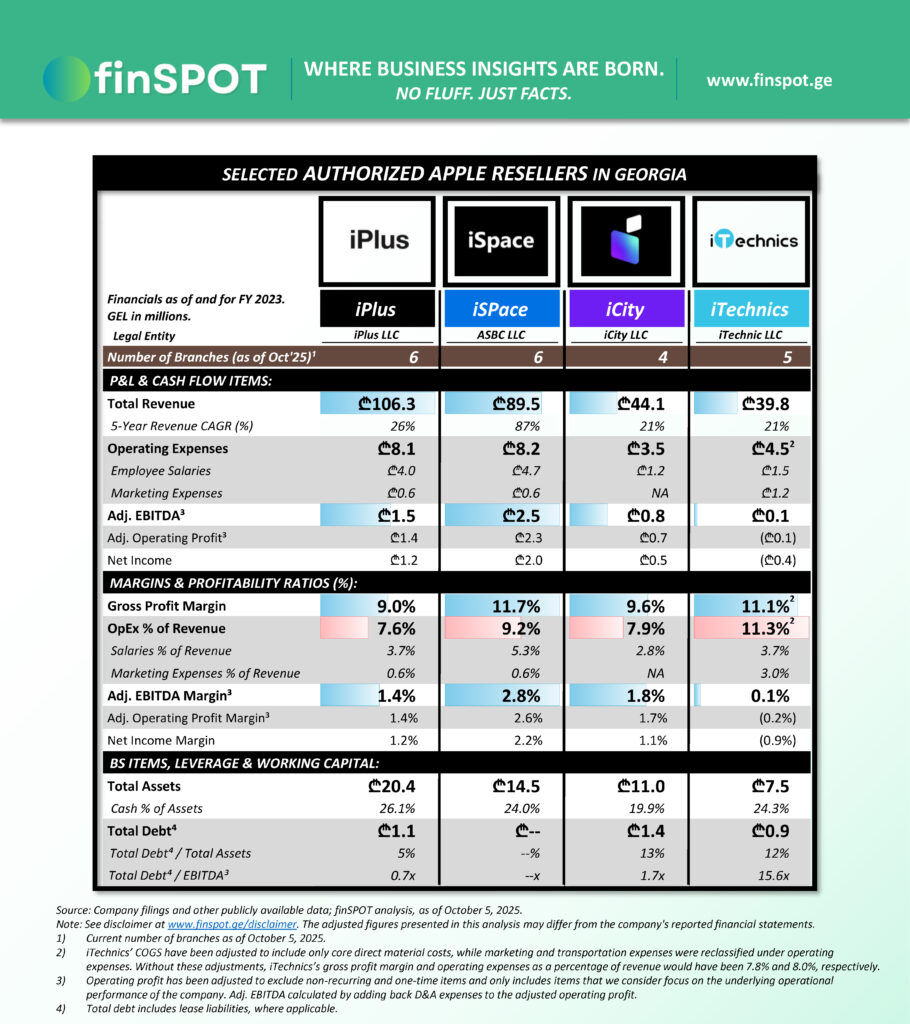

კომპანიების ძირითად საქმიანობას წარმოადგენს საქართველოში ეფლის (Apple) პროდუქციის იმპორტი და რეალიზაცია საკუთარი სავაჭრო ობიექტების მეშვეობით. ეფლის პროდუქციის გარდა, კომპანიები მომხმარებლებს სხვა გლობალური ბრენდების ტექნიკასაც სთავაზობენ და ხშირ შემთხვევაში B2B მიმართულებითაც აქტიურობენ.

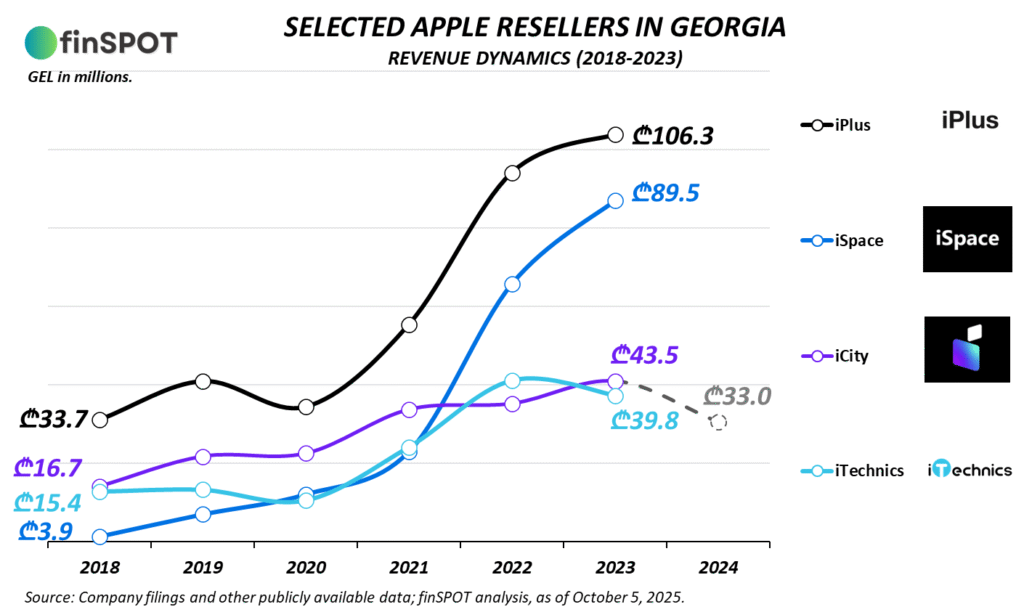

ბოლო წლებში ეფლის პროდუქციის რესელერებს შემოსავლების შთამბეჭდავი ზრდის ტემპი ჰქონდათ. თუ 2018 წელს მათი ჯამური ბრუნვა ₾70 მილიონს შეადგენდა, ხუთი წლის შემდეგ ეს მაჩვენებელი გაოთხმაგდა და ₾280 მილიონს მიაღწია. ზრდის ამ ტალღაში წამყვანი როლი ეკავათ iSpace-სა და iPlus-ს, რომლებმაც ერთად საერთო ზრდის დაახლოებით 76% განაპირობეს.

ტექნიკის საცალო გაყიდვების ბიზნესში, განსაკუთრებით ისეთ კატეგორიებში, სადაც პროდუქტი გლობალურად სტანდარტიზებულია, როგორიცაა ეფლის ტექნიკა, სარეალიზაციო მარჟები დაბალია. წარმოდგენილი კომპანიების სარეალიზაციო მარჟები 9%-12%-ის ფარგლებში მერყეობს. ვინაიდან ყველა წარმოდგენილი კომპანია ოფიციალური რესელერია და პრაქტიკულად იდენტურ პროდუქტს ყიდის, ფასებით კონკურენცია შეზღუდულია, რაც მარჟებში არსებით განსხვავებას გამორიცხავს.

ასეთ დაბალმარჟიან ბიზნესში მოგების შენარჩუნება უმეტესწილად საოპერაციო ხარჯების ეფექტიან მართვაზეა დამოკიდებული. კომპანიები, რომლებიც ხარჯებს უკეთ აკონტროლებენ, ახერხებენ ოპერაციული მოგების სტაბილურობის შენარჩუნებას, მაშინ როცა ზედმეტად მაღალი ცალკეული დანახარჯები სწრაფად ამცირებს მარჟებს. მაგალითად, 2023 წელს iTechnics-ის საოპერაციო ზარალის მთავარი მიზეზი იყო მარკეტინგული ხარჯების მაღალი წილი — შემოსავლების 3%, მაშინ როცა ორი უმსხვილესი კონკურენტი (iSpace და iPlus) მხოლოდ 0.6%-ს ხარჯავდა.

სექტორის ოთხი წამყვანი მოთამაშის EBITDA მარჟა 2023 წელს საშუალო შეწონილით 1.7% იყო, რაც სფეროს დაბალმარჟიანობას ნათლად ასახავს.

მიუხედავად შეზღუდული მოგების მარჟებისა, შემოსავლების ზრდამ, მასშტაბის ეკონომიამ და დაბალმა ლევერიჯმა კომპანიების უმეტესობას დივიდენდების გაცემის შესაძლებლობა მისცა. ბოლო ხუთი წლის განმავლობაში თითოეულმა მათგანმა ₾1.5-₾3.5 მილიონის ფარგლებში გასცა მფლობელებზე, გარდა iSpace-ისა, რომელსაც ამ პერიოდში დივიდენდები არ გაუცია.

ფინანსური მიმოხილვა

შემოსავლების ზრდა

2023 წელს iPlus-ის შემოსავალმა ₾106 მილიონი შეადგინა, რაც წინა წელთან შედარებით 10%-ით მეტია. 2018-2023 წლებში კომპანიამ შემოსავლები გაასამმაგა და ზრდის ტემპით უშუალო კონკურენტებს შორის მეორე პოზიციაზე იმყოფება.

ყველაზე სწრაფად მზარდი მოთამაშეა iSpace, რომელიც სულ რაღაც 2018 წელს დაარსდა და ხუთ წელიწადში მისი ბრუნვა ₾90 მილიონამდე ავიდა. კომპანია ზრდის ტემპით ცალსახად უსწრებს კონკურენტებს.

iCity-ისა და iTechnics-ის შემოსავლები ბოლო ხუთი წლის განმავლობაში ერთნაირ ტემპში იზრდებოდა (CAGR: +21%), შესაბამისად ₾44 და ₾40 მილიონამდე. აღსანიშნავია, რომ iCity-ის 2024 წლის ანგარიშგების მიხედვით, კომპანიის შემოსავლები 24%-ით შემცირდა ₾33 მილიონამდე. საინტერესოა კონკურენტებმა თუ გაიზიარეს მსგავსი ტენდენცია 2024 წელს.

მარჟები და მომგებიანობა

Apple-ის ოფიციალური რესელერების სარეალიზაციო მარჟები საშუალო შეწონილით 10%-ს შეადგენს (9%-12%-ის ფარგლებში). ყველაზე მაღალი მარჟა აქვს iSpace-ს (11.7%), ხოლო ყველაზე დაბალი — iPlus-ს (9.0%)

პროდუქციის მსგავსებიდან გამომდინარე, ფასებზე მარჟების კონტროლი შეზღუდულია, ამიტომ მოგების ოპტიმიზაცია ძირითადად ხარჯების მართვაზეა დამოკიდებული. კომპანიები, რომლებიც უფრო ეფექტიანად მართავენ საოპერაციო ხარჯებს, ახერხებენ უკეთესი მომგებიანობის შენარჩუნებას.

საოპერაციო ხარჯების ყველაზე მნიშვნელოვანი ნაწილი ხელფასებია, რომლებიც საშუალოდ შემოსავლების დაახლოებით 4%-ს შეადგენს. მარკეტინგულ აქტივობებში iPlus და iSpace სათითაოდ დაახლოებით ₾600 ათასს ხარჯავენ (შემოსავლების ~0.6%), მაშინ როცა iTechnics-ის ხარჯები ორჯერ მეტია და ₾1.2 მილიონს აღწევს (შემოსავლების 3%). ასეთი განსხვავება ხსნის იმას, თუ რატომ აქვს iTechnics-ს ყველაზე მაღალი საოპერაციო ხარჯების წილი სექტორში.

შედეგად, iTechnics-ის EBITDA მარჟა მხოლოდ 0.1%-ია, მაშინ როცა დანარჩენი სამი კომპანიის მაჩვენებლები 1.5%-დან 3%-მდე მერყეობს, რაც სექტორის დაბალმარჟიანობას ნათლად ასახავს. ასეთ გარემოში ბიზნესის სტაბილურობის ერთ-ერთი მთავარი წინაპირობაა რაოდენობრივი გაყიდვების ზრდა და მასშტაბის ეფექტის გამოყენება.

კაპიტალის სტრუქტურა და ლევერიჯი

წარმოდგენილი კომპანიები დაბალი ლევერიჯით გამოირჩევიან — სესხების წილი მათ აქტივებში საშუალოდ 5%-13%-ის ფარგლებშია. სესხის საჭიროება ძირითადად საბრუნავი კაპიტალის დაფინანსებას უკავშირდება, რაც ამ ტიპის საცალო ბიზნესისთვის დამახასიათებელია.

ოთხ კომპანიას შორის ყველაზე მაღალი ლევერიჯის კოეფიციენტი (Total Debt/EBITDA) iTechnics-ს აქვს — 15.6x, რაც არა მაღალი ვალის მოცულობას, არამედ კომპანიის დაბალ საოპერაციო მოგებას/EBITDA-ს ასახავს. დანარჩენი კომპანიები მნიშვნელოვნად უფრო დაბალი სესხით ოპერირებენ, მათ შორის iSpace-ს ამ ეტაპზე საერთოდ არ აქვს აღებული საბანკო ვალდებულება.

დივიდენდები (2019-2023)

კომპანიების მიერ 2019-2023 წლებში გაცემული დივიდენდები ჯამურად:

1️⃣ iPlus: ₾3.4 მილიონი

2️⃣ iSpace: არ გაუცია

3️⃣ iCity: ₾2.2 მილიონი

4️⃣ iTechnics: ₾1.6 მილიონი

დამატებითი ინფორმაცია

🟢 კომპანიების შემოსავლების დინამიკა 2018-2023 წლებში წარმოდგენილია ქვედა გრაფიკში. ამ ეტაპზე 2024 წლის ფინანსური ანგარიში მხოლოდ iCity-ს აქვს გამოქვეყნებული, რომლის მიხედვითაც კომპანიის შემოსავლები 24%-ით შემცირდა და ₾33 მილიონი შეადგინა.

კომპანიის მფლობელები

1️⃣ შპს "აიპლიუსი" (iPlus)

💼 კომპანიის მფლობელი:

- რამაზი შეყილაძე: 50%

- მამუკა მარღიშვილ (შპს "კაიაკის" გავლით): 50%

2️⃣ შპს "ეიესბისი" (iSpace)

💼 კომპანიის მფლობელი:

- E.M. EURO-MALL LIMITED*: 100%

* საბოლოო ბენეფიციარი მფლობელი: სერგეი კოსტევიჩი

3️⃣ შპს "აისითი" (iCity)

💼 კომპანიის მფლობელები:

- ნინო ტოპეშაშვილი: 28%

- შალვა შენგელიძე: 24%

- ბაჩანა ბიბილაშვილი: 16%

- ალექსანდრე რევაზიშვილი: 16%

- ვლადიმერ ძურძუკი: 16%

4️⃣ შპს "აიტექნიკი" (iTechnics)

💼 კომპანიის მფლობელი:

- გვანცა მიქუჭაძე: 100%