![]() გავეცნოთ სპორტული დარბაზების ფინანსურ მაჩვენებლებს 4 კომპანიის მაგალითზე:

გავეცნოთ სპორტული დარბაზების ფინანსურ მაჩვენებლებს 4 კომპანიის მაგალითზე:

![]() შპს “ოკტოპუსი” (Oktopus)

შპს “ოკტოპუსი” (Oktopus)

![]() შპს “ჯორჯიან ფიტნეს ცენტრი” (სნეპი / Snap)

შპს “ჯორჯიან ფიტნეს ცენტრი” (სნეპი / Snap)

![]() შპს “ჯორჯიან ფიტნეს გრუპი” (World Class Georgia)

შპს “ჯორჯიან ფიტნეს გრუპი” (World Class Georgia)

![]() შპს “ასპრია ჯგუფი” (ასპრია / Aspria)

შპს “ასპრია ჯგუფი” (ასპრია / Aspria)

შპს “ასპრია ჯგუფის” შესახებ დამატებითი ინფორმაციისთვის, იხილეთ დასკვნითი სექცია.

ზოგადი მიმოხილვა

სპორტული დარბაზების პოპულარობა ბოლო 8-10 წელია მდგრადად იზრდება საქართველოში, რაც აისახება როგორც ფიტნეს ცენტრების, ასევე მომხმარებლების რაოდენობრივ ზრდაზე.

განხილული ფიტნეს დარბაზებიდან, ორი მათგანი საერთაშორისო ბრენდების ფრენჩაიზს წარმოადგენს, დანარჩენი ორი კი ადგილობრივი ბრენდია:

- Oktopus საქართველოში შექმნილი ბრენდია, რომელიც ამ ეტაპისთვის ყველაზე სწრაფად მზარდი ფიტნეს დარბაზების ქსელია და კონკურენტებს უსწრებს როგორც შემოსავლების, ასევე მომხმარებლების რაოდენობის კუთხით;

- Snap ამერიკაში წამოწყებული და ახლა უკვე საერთაშორისო ფიტნეს დარბაზების ქსელია, რომელიც 1,000 კლუბზე მეტს აერთიანებს 20+ ქვეყანაში; საქართველოში კი პირველი ფილიალი, ფრანშიზის ფარგლებში, 2015 წელს გამოჩნდა;

- World Class Georgia რუსეთის ერთ-ერთი უმსხვილესი სპორტ დარბაზების ქსელია, რომელსაც 50-ზე მეტი კლუბი აქვს რუსეთსა და დსთ-ს ქვეყნებში; ამ ეტაპისთვის, საქართველოში World Class-ი მხოლოდ ერთი ფილიალითაა წარმოდგენილი, 2024-ის ზაფხულში კი მეორე პრემიუმ ფიტნეს დარბაზის გახსნა იგეგმება;

- Aspria Fitness პირველი ადგილობრივი ფიტნეს დარბაზების ქსელია საქართველოში, რომლის პირველი ფილიალიც 2012 წელს გაიხსნა და 2013 წელს უკვე სამი ფილიალით იყო წარმოდგენილი.

სპორტული დარბაზების უმეტესობა თბილისშია კონცენტრირებული, სადაც კომპანიები სხვადასხვა საფასო სეგმენტზე ფოკუსირდებიან:

წარმოდგენილი კომპანიებიდან ყველაზე მაღალ საფასო სეგმენტზე World Class Georgia გადის, ყველაზე დაბალზე კი – Aspria Fitness. Oktopus და Snap საშუალოზე მაღალ და საშუალო საფასო სეგმენტზე ფოკუსირდებიან.

კომპანიების შემოსავლის ძირითად წყაროს თვიური საწევრო გადასახადი წარმოადგენს. დამატებითი შემოსავლის გენერირებას კომპანიები დარბაზში არსებული ბარიდან გაყიდვებით აგენერირებენ (სასმელები, დანამატები, სნექები და ა.შ.). საოპერაციო ხარჯების მნიშვნელოვანი წილი კი ხელფასებსა და იჯარაზე მოდის.

ვინაიდან სექტორი განვითარების ჯერ კიდევ ადრეულ ეტაპზეა, კომპანიებს მაღალი ლევერიჯი აქვთ, საოპერაციო ფულადი ნაკადების გენერირების მაჩვენებლები კი დაბალია. წლების განმავლობაში ზარალზე ოპერირების და პანდემიით გამოწვეული დაბრკოლებების ფონზე, ოთხივე კომპანიას მილიონობით ლარის დაგროვილი ზარალი აქვს. მაგალითად, “ოკტოპუსის” დაგროვილი ზარალი ₾1.1 მილიონს შეადგენს, World Class-ის კი ₾9 მილიონამდეა. დანარჩენი ორი კომპანიის დაგროვილი ზარალი ₾2.4 – ₾4.2 მილიონის ფარგლებშია.

ბოლო წლების განმავლობაში სექტორში კონკურენცია გაიზარდა და ბაზრის წილები მნიშვნელოვნად გადათამაშდა. 2019 წლის მდგომარეობით, “ასპრია” წამყვანი ქსელური სავარჯიშო დარბაზი იყო ქვეყანაში და კონკურენტების შემოსავლებს 25%-40%-ით აღემატებოდა. 2022 წლის მონაცემებით კი, წარმოდგენილ კონკურენტებს შორის, “ასპრიას” ყველაზე მცირე ბრუნვა აქვს და #1 მოთამაშე “ოკტოპუსს” 70%-ით, ერთი ფილიალის მქონე World Class-ს კი 10%-ით ჩამოუვარდება.

2020 წლის პანდემიამ დიდი დარტყმა მიაყენა სექტორს. პანდემიის პირველ წელს ოთხივე კომპანიის შემოსავლები მნიშვნელოვნად შემცირდა. განსაკუთრებული დარტყმა “ასპრიამ” მიიღო, რომლის შემოსავლებიც წლიურად 70%-ით შემცირდა 2020 წელს. მიუხედავად 2021-2022 წლებში შემოსავლების ზრდის დაფიქსირებისა, “ასპრიამ” ჯერ კიდევ ვერ მიაღწია პრეპანდემიური შემოსავლების ნიშნულს.

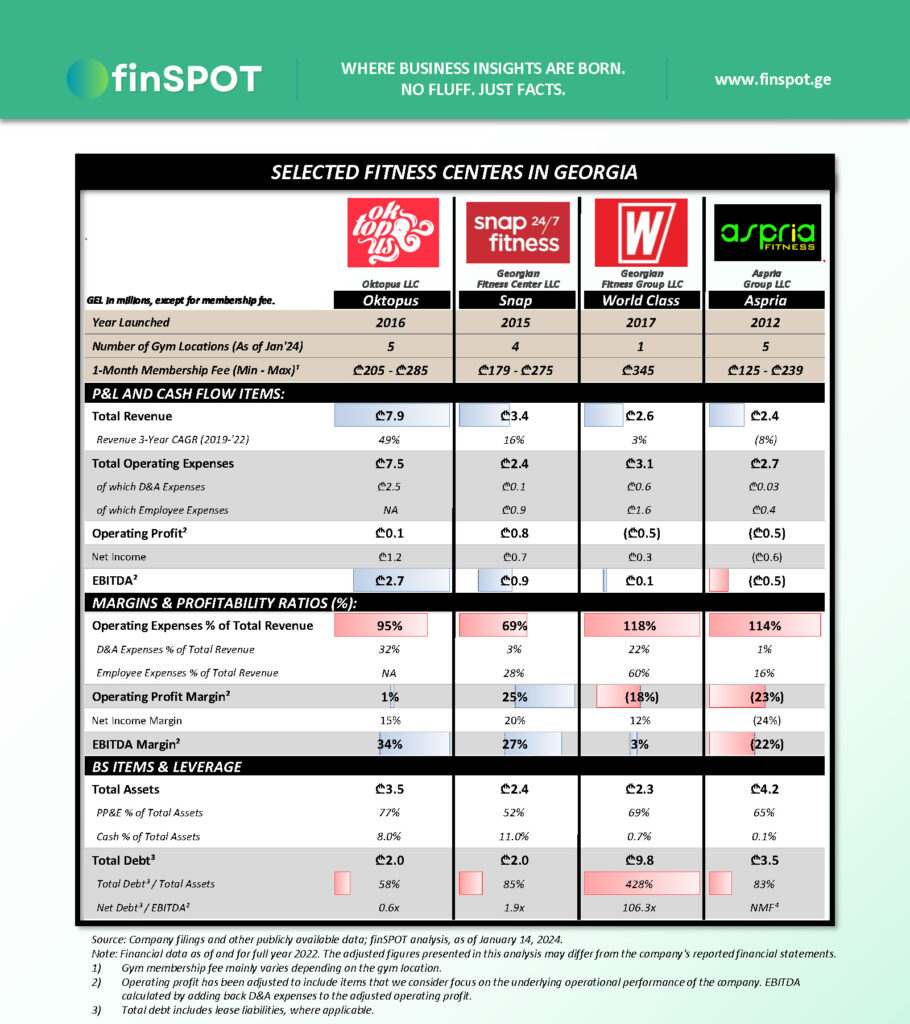

კომპანიების ფინანსური ანალიზისთვის შევხედოთ 2022 წლის მონაცემებს.

ფინანსური მიმოხილვა

წარმოდგენილ ფიტნეს დარბაზებს შორის, Oktopus ყველაზე მაღალშემოსავლიანი და სწრაფად მზარდი კომპანიაა. “ოკტოპუსის” შემოსავლებმა ₾7.9 მილიონს მიაღწია 2022 წელს, რაც 131%-ით აღემატება Snap Fitness Georgia-ს შემოსავლებს და 3-ჯერ და მეტჯერ World Class Georgia-სა და Aspria Fitness-ის შემოსავლებს.

ზრდის კუთხით “ოკტოპუსი” კონკურენტებს მნიშვნელოვნად უსწრებს. 2019 წლის შემოსავლებთან შედარებით, “ოკტოპუსმა” გაასამმაგა შემოსავლები. “სნეპის” და World Class-ის შემოსავლები კი 54%-ით და 10%-ით აღემატებოდა 2019 წლის შემოსავლებს შესაბამისად. “ასპრია” ერთადერთია კონკურენტებს შორის, რომელიც პრეპანდემიური შემოსავლების ნიშნულს ჯერ კიდევ ვერ მიუახლოვდა და 21%-ით ჩამოუვარდება 2019 წლის მაჩვენებელს.

სპორტ დარბაზების საოპერაციო ხარჯების წილი შემოსავლებში, უმეტეს შემთხვევაში, 70%-ზე მეტს შეადგენს. World Class-ისა და “ასპრიას” შემთხვევაში კი საოპერაციო ხარჯების წილი მნიშვნელოვნად აჭარბებს შემოსავლებს, რაც კომპანიების დაბალ მომგებიანობასაც განაპირობებს.

- საოპერაციო ხარჯების ძირითადი წილი მოდის დასაქმებულთა ხელფასებსა და იჯარაზე. World Class-ის შემთხვევაში, მიუხედავად მხოლოდ ერთი ფილიალის არსებობისა, სახელფასო ხარჯი ₾1.6 მილიონს აღწევს, რომელიც როგორც აბსოლუტური, ასევე პროცენტული მაჩვენებლით მნიშვნელოვნად აღემატება მრავალფილიალიანი ფიტნეს დარბაზების მაჩვენებლებს.

- “ოკტოპუსს” რეპორტში არ აქვს ხელფასებზე ინფორმაცია მოცემული, შესაბამისად ქვემოთ მოცემულ ანალიზში ამ მაჩვენებლის შედარება ვერ ხერხდება კონკურენტებთან. “ოკტოპუსის” ანგარიშგებაში მოცემულია მხოლოდ მენეჯმენტზე გაცემული ხელფასები, რომელმაც ₾154 ათასი შეადგინა 2022 წელს.

“ოკტოპუსისა” და “სნეპის” საოპერაციო ხარჯების ოპტიმალური სტრუქტურა განაპირობებს კომპანიების უკეთეს მომგებიანობის მაჩვენებლებს, რომელთა EBITDA მარჟები 34% და 27%-ია შესაბამისად. World Class-მა 2022 წელს პირველად მიაღწია დადებით EBITDA მაჩვენებლს, და EBITDA მარჟამ 3% შეადგინა. “ასპრიას” კი მცირე ზრდისა და მაღალი საოპერაციო ხარჯების ფონზე უარყოფითი EBITDA ჰქონდა, რომელმაც -₾520 ათასი შეადგინა.

- მომგებიანობის შესაფასებლად, წმინდა მოგების მარჟა ცხად სურათს არ იძლევა, ვინაიდან მასში ასახულია საკურსო სხვაობით მიღებული მოგება, რომელიც მოცულობითია World Class-ის შემთხვევაში. “ოკტოპუსს” კი წმინდა საპროცენტო ხარჯი აქვს დადებითი ₾1.1 მილიონი, რომელიც არ არის განმარტებული საიდან მოვიდა. ამიტომ, ჩემი აზრით, საოპერაციო მოგებისა და EBITDA მარჟები უკეთესი მაჩვენებლებია 2022 წლის მომგებიანობის შესაფასებლად.

World Class კონკურენტებს შორის ყველაზე მაღალლევერიჯიანია. კომპანიის მიერ აღებული სესხი მთლიან აქტივებს 4.3-ჯერ აჭარბებს. ვინაიდან კომპანიას დაარსების დღიდან უარყოფითი საოპერაციო ფულადი ნაკადები ჰქონდა, იძულებული იყო დამატებითი სესხის აღებით დაეფინანსებინა ოპერაციები. სავარაუდოდ, დამფუძნებლებისგან იღებს სესხს და პროცენტისა და ძირის გადახდის ვალდებულება არ აქვს. წინააღმდეგ შემთხვევაში, კომპანიის საოპერაციო საქმიანობის გაგარძელება კითხვის ნიშნის ქვეშ იდგებოდა.

დამატებითი ინფორმაცია

🟢 როგორც ყველა უძრავ ქონებასთან დაკავშირებული ბიზნესი, ფიტნეს დარბაზებიც კაპიტალურად ინტენსიური ბიზნესია, რაც მოისაზრებს მოცულობით საწყის კაპიტალს და ხშირი პერიოდულობით კაპიტალური დანახარჯების (capex) გაწევას ინფრასტრუქტურის შენარჩუნებისა და განვითარებისთვის.

🟢 ფიტნეს ინდუსტრიისა და ჯანსაღი ცხოვრების პოპულარიზაციასთან ერთად, ცხადია, მოთხოვნა იზრდება ფიტნეს დარბაზებზე. ამიტომ ვხედავთ ქსელური ფიტნეს ცენტრების გაფართოებას და დამოუკიდებელი ფიტნეს დარბაზების გამოჩენას ბაზარზე. ამ ტრენდს საკმაოდ მომგებიანად და ჭკვიანურად იყენებს ერთი კომპანია, რომელსაც მინიმალური კაპიტალური ინვესტიცია სჭირდება, წარმოდგენილ კომპანიებზე გვიან დაფუძნდა საქართველოში, მაგრამ ბრუნვითა თუ ისტორიულ ჭრილში მომგებიანობის მაჩვენებლებით მნიშვნელოვნად უსწრებს ოთხივე კომპანიას. ეს კომპანია არის შპს "ფიტპასს ჯორჯია". მოკლედ გავეცნოთ კომპანიის საქმიანობას:

- Fitpass სერბეთში დაფუძნებული ტექნოლოგიური კომპანიაა, რომელიც 2020 სრულად შეისყიდა ფრანგულმა მულტინაციონალურმა კომპანიამ Up Group-მა. Fitpass-მა საქართველოში ოპერირება 2019 წელს დაიწყო და B2B ბიზნეს მოდელით ოპერირებს. კომპანია ასრულებს შუამავლის როლს ფიტნეს ცენტრებსა და კომპანიებს შორის;

- Fitpass-ის ბიზნეს მოდელი: პარტნიორი კომპანიების თანამშრომლებისგან იღებს ყოველთვიურ ფიქსირებულ გადასახადს (მინიმუმ ₾75) 150-მდე ფიტნეს ცენტრზე წვდომის სანაცვლოდ. თვითღირებულების ხარჯს წარმოადგენს პარტნიორი ფიტნეს ცენტრებისთვის გადახდილი ფიქსირებული გადასახადი თითოეული მომხმარებლის თითოეული ვიზიტისათვის. საოპერაციო ხარჯების ძირითადი ნაწილს წარმოადგენს მშობელი კომპანიისთვის გადახდილი პროგრამის ლიცენზიის ხარჯები და კომპანიის თანამშრომელთა ხარჯები;

- Fitpass-ის 2022 წელი ციფრებში: ₾15.7 მილიონი შემოსავალი; 48%-იანი საერთო მოგების მარჟა (gross profit margin); საოპერაციო ხარჯების წილი შემოსავალში 26%; ₾3.7 მილიონი EBITDA და 23%-იანი EBITDA მარჟა; აკუმულირებული მოგება ₾3.7 მილიონი; გაცემული დივიდენდი ₾1.3 მილიონი.

შპს "ასპრია ჯგუფზე" დამატებითი ინფორმაცია:

კომპანიის მენეჯმენტისგან მიღებული ინფორმაციის თანახმად, "ასპრია ფიტნესი" ოპერირებს 3 სხვადასხვა იურიდიული პირის მეშვეობით. ზემოთ მოცემულ ანალიზში განხილულია მხოლოდ შპს "ასპრია ჯგუფის" ფინანსური შედეგები, ვინაიდან დანარჩენი 2 შპს-ს ინფორმაცია არ არის საჯაროდ ხელმისაწვდომი.

კომპანია კი კონსოლიდირებული ფინანსების გამოქვეყნებას ამ ეტაპზე არ ახდენს. შესაბამისად, ზემოთ ანალიზში მოცემული "ასპრიას" ფინანსები, კომპანიის შესახებ სრულფასოვან სურათს არ იძლევა. როგორც კომპანიაში აცხადებენ, 3 სხვადასხვა იურიდიული პირის კონსოლიდირების შედეგად, "ასპრია ფიტნესი" #2 მოთამაშეა ბაზარზე შემოსავლების კუთხით.

იმედია, მომავალში კომპანია გამოაქვეყნებს კონსოლიდირებულ ფინანსურ ანგარიშგებას, რაც შინაარსობრივ დატვირთვასაც მისცემს ანგარიშგების საჯაროობას და ასევე საშუალებას მოგვცემს უკეთ შევაფასოთ კომპანია და კონკურენტული ლანდშაფტი.

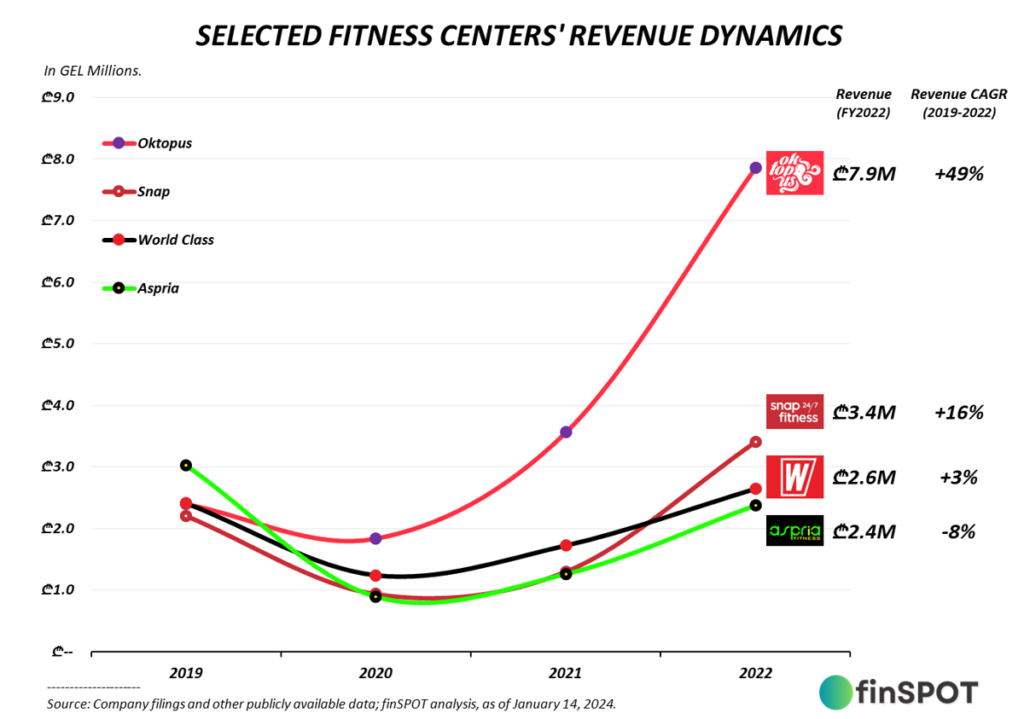

შემოსავლების დინამიკა:

წარმოდგენილი კონკურენტების შემოსავლების დინამიკის უკეთ გასაცნობად, შეგიძლიათ იხილოთ ქვედა გრაფიკი.

რამ განაპირობა "ოკტოპუსის" შემოსავლების ასეთი სწრაფი ზრდა? შესაძლოა საუკეთესო თანაფარდობამ ფასსა და მიღებულ სერვისს შორის. ასევე, მომხმარებლებთან ეფექტური კომუნიკაცია შეიძლება წარმოადგენდეს კომპანიის წარმატების ერთ-ერთ მიზეზს. მაგალითად, "ოკტოპუსის" აპლიკაციით მარტივადაა შესაძლებელი ჯგუფურ ვარჯიშებზე ჩაწერა, მაშინ როდესაც თითქმის ყველა სხვა კონკურენტის შემთხვევაში ტელეფონზე უნდა დარეკო და ჩაეწერო.

ამავდროულად, "ოკტოპუსის" გარდა, კონკურენტ ფიტნეს ცენტრების თვიური გადასახადის გასაგებად აუცილებელია ტელეფონით დაუკავშირდე კომპანიებს, ვინაიდან ან ვებსაიტი არ გააჩნიათ, ან ვებსაიტზე თვიური საწევროს ღირებულება განთავსებული არაა. ეს და სხვა დეტალები, რა თქმა უნდა, მომხმარებლების გამოცდილებაზე აისახება.

კომპანიის მფლობელები:

1️⃣ Oktopus Fitness Club • ოკტოპუს ფიტნეს კლუბი

💼 კომპანიის მფლობელები:

- გიორგი ასათიანი: 79.76%

- მერი გურული: 20.24%

2️⃣ Snap Fitness Georgia

💼 კომპანიის მფლობელები:

- ივანე გაგუა: 41%

- გიორგი ალავიძე: 40%

- სვეტლანა დიასამიძე: 19%

3️⃣ World Class Georgia

💼 კომპანიის მფლობელი:

- ნინო გორდილაძე: 100%

*2022 წლის ივლისამდე კომპანიის მფლობელები იყვნენ კონსტანტინე მხეიძე (50%) და ვიქტორ გელოვანი (50%)

4️⃣ Aspria Fitness

💼 კომპანიის მფლობელები:

- ოთარ თავყელიშვილი: 70%

- გურამ გოგუა: 25%

- ლევან ქაჯაია: 5%